2024年中国煤炭行业竞争格局及市场份额分析 区域竞争高度集中

发布时间:2024-08-30

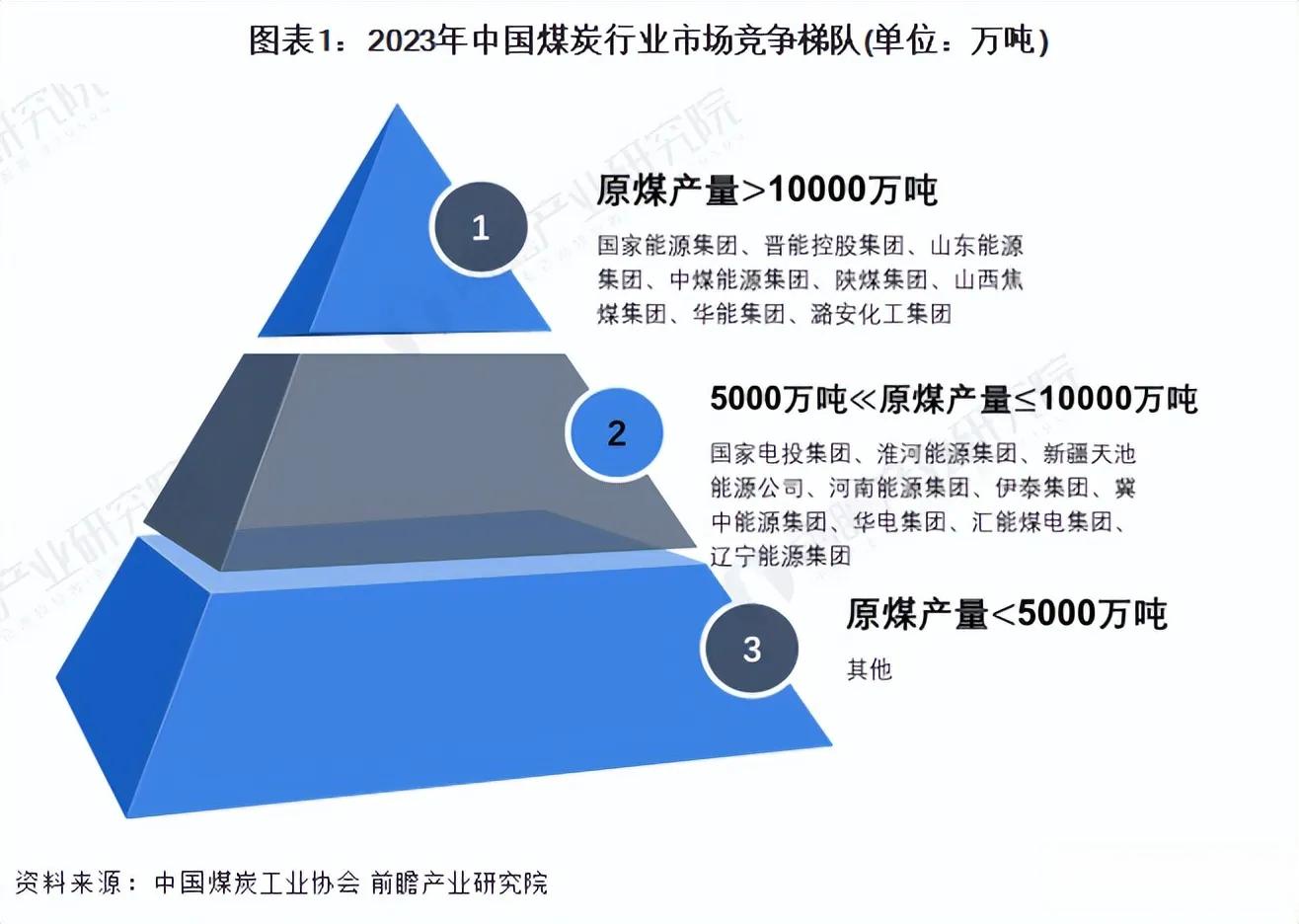

2024年,中国煤炭行业呈现出明显的寡头竞争格局。根据前瞻产业研究院的数据,2024年1-4月,全国规模以上企业生产原煤共14.8亿吨,其中排名前十的企业产量合计达7.4亿吨,占比接近50%。国家能源集团以20716万吨的原煤产量稳居榜首,市场份额高达14.00%。紧随其后的是晋能控股集团,原煤产量为10922万吨,市场份额为7.38%。其余企业的产量均在10000万吨以下。

从区域竞争格局来看,煤炭行业呈现出高度集中的态势。2023年,山西、内蒙古、陕西三省的煤炭市场份额分别为29.12%、26.00%、16.34%,合计占比达到71.46%。这一数据表明,中国煤炭行业的区域竞争已经高度集中,形成了以这三个省份为核心的“三足鼎立”格局。

然而,煤炭行业也面临着诸多挑战。从五力竞争模型的角度分析,虽然煤炭行业对上游供应商的议价能力较强,但短期内对电力、钢铁、化工等下游需求领域仍有不可替代的作用。长期来看,煤炭作为非清洁能源,存在被清洁能源替代的威胁。此外,虽然行业整体毛利水平较高,但鉴于煤炭资源的开采是国家规划项目,潜在进入者威胁一般。近年来业内参与者数量呈下降趋势,现有企业间竞争相对激烈。

面对这些挑战,煤炭行业正在加速整合。2024年1-4月,中国煤炭行业企业市场集中度CR1为14.00%,CR3为27.29%,CR5为38.72%,CR10为49.95%。这一数据表明,虽然企业间竞争相对激烈,但市场集中水平正在逐步提高。

展望未来,煤炭行业的发展趋势将主要体现在以下几个方面:首先,区域集中度将进一步提高,山西、内蒙古、陕西三省的主导地位将更加巩固。其次,企业整合将继续加速,大型煤炭企业将通过并购重组等方式扩大规模,提高市场竞争力。再次,技术创新将成为行业发展的关键,特别是在提高煤炭清洁利用水平、降低环境污染等方面。

为了应对未来的挑战,煤炭行业需要采取以下措施:一是加大技术创新投入,提高煤炭的清洁利用水平;二是加强产业链上下游合作,提高整体竞争力;三是积极参与国际竞争,开拓海外市场;四是加强环境保护,履行社会责任。只有这样,煤炭行业才能在激烈的市场竞争中保持可持续发展,为国家能源安全和经济发展做出更大贡献。