事关所有人!存款利率开启“1”字头时代,未来还要下调?

发布时间:2024-09-19

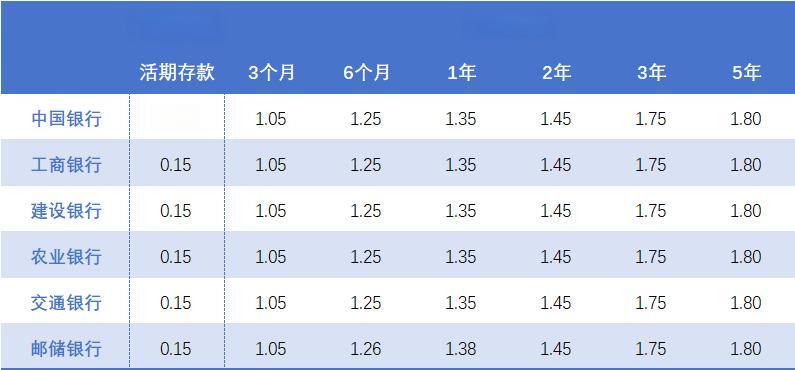

7月25日,中国六大国有银行和12家股份制银行同步下调存款挂牌利率,标志着 存款利率正式进入“1”时代 。这一历史性时刻不仅结束了“躺平吃息”的时代,更预示着一个全新的低利率时代的到来。

此次降息潮中, 活期存款利率统一下调至0.15% , 五年期整存整取年利率国有银行调降至1.80% ,股份制银行多数调降至1.85%。这意味着,1万元存入银行5年,利息收入将从过去的7000元降至900元左右。存款收益的大幅缩水,无疑将对普通人的理财规划产生深远影响。

存款利率的持续下调并非偶然。从宏观角度看,这是 央行主动调控市场、提振经济的重要手段 。通过降低存款利率,央行希望引导居民减少储蓄、增加消费和投资,从而刺激经济增长。同时,银行也面临着巨大的净息差压力。数据显示, 今年二季度中国商业银行净息差仅为1.54% ,处于历史最低点。降低存款利率成为银行缓解成本压力、维持盈利能力的必然选择。

然而, 低利率环境对普通人的影响是多方面的 。首先,传统的存款理财方式已不再划算。以五年期定期存款为例,1.8%左右的年利率已难以满足大多数人的理财需求。其次,低利率可能加剧“存款搬家”现象,即资金从低收益的银行存款转向其他投资渠道。数据显示,截至7月31日,银行理财市场存续规模已提升至29.59万亿元,接近30万亿元大关。

面对低利率环境,个人理财规划需要做出相应调整。首先, 可以考虑将资金分散投资于不同渠道 ,如银行理财、基金、债券等,以平衡风险和收益。其次, 关注银行推出的创新型理财产品 ,这些产品往往能提供相对较高的收益。此外,对于有一定风险承受能力的投资者,可以适当增加权益类资产的配置比例。

展望未来,存款利率仍有继续下降的可能 。专家预测,中国需要更低的资金利率以进一步释放内需、激活投资。同时,银行为了保持净息差稳定,也可能继续下调存款利率。这意味着,低利率环境可能成为常态,个人理财需要更加积极主动。

在这个低利率时代,我们需要重新审视自己的理财观念和策略。单纯依靠银行存款已难以实现财富的保值增值。相反,通过多元化投资、主动管理资产,我们才能在低利率环境中找到新的理财机遇。虽然低利率带来了挑战,但也为个人理财提供了更多可能性。关键在于,我们要与时俱进,不断学习新的理财知识,适应这个正在到来的新时代。