投资估算编制方法

发布时间:2024-09-15

投资估算编制方法的演变历程反映了项目管理理念的不断进步。 从最初的粗略估算到如今的精细化计算,这一过程不仅体现了技术的进步,更彰显了对项目风险管理的日益重视。

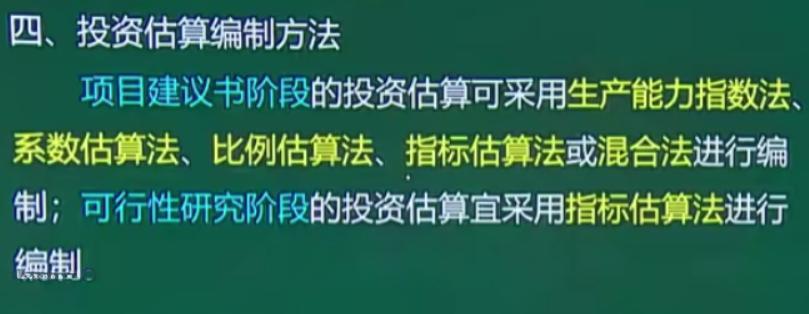

投资估算方法的起源可以追溯到项目管理的早期阶段。在项目建议书阶段,由于信息有限,估算往往采用较为粗略的方法,如资金周转率法或生产能力指数法。这些方法虽然简单,但为项目的初步筛选提供了必要的经济参考。例如,资金周转率法通过比较项目年收入与总投资的关系来快速评估项目的可行性,而生产能力指数法则基于已建成项目的成本数据来估算新项目的投资。

随着项目进入可行性研究阶段,估算方法逐渐精细化。 概算指标法成为这一阶段的主流方法 ,它要求对固定资产投资的各个组成部分进行详细估算。这种方法不仅提高了估算的准确性,也为后续的项目设计和成本控制奠定了基础。

然而,随着项目管理理论的发展,人们逐渐意识到单纯依赖历史数据和固定公式进行估算的局限性。现代项目管理强调动态性和灵活性,这就要求投资估算方法也要与时俱进。近年来, 基于人工智能和大数据的预测模型开始在投资估算中得到应用。 这些新技术能够更准确地捕捉市场变化和项目风险,为决策者提供更可靠的参考。

投资估算方法的演变对项目管理产生了深远影响。首先,它提高了项目的经济可行性分析质量。更精确的估算意味着更少的预算超支风险,这有助于提高项目的成功率。其次,它促进了项目管理的精细化。随着估算方法的不断完善,项目管理者能够更准确地分配资源,优化项目进度,提高整体效率。

然而,我们也应该认识到, 再先进的估算方法也无法完全消除不确定性。 因此,现代项目管理强调将投资估算与风险管理相结合。通过建立灵活的预算调整机制和应急储备,项目管理者可以在估算的基础上更好地应对未知挑战。

总的来说,投资估算编制方法的演变历程体现了项目管理从粗放向精细、从静态向动态的转变。它不仅是一种技术的进步,更是项目管理理念的升华。在未来,随着新技术的不断涌现,投资估算方法还将继续演进,为项目管理提供更强大的支持。