【实用】企业所得税季度预缴无法弥补以前年度亏损解答

发布时间:2024-09-15

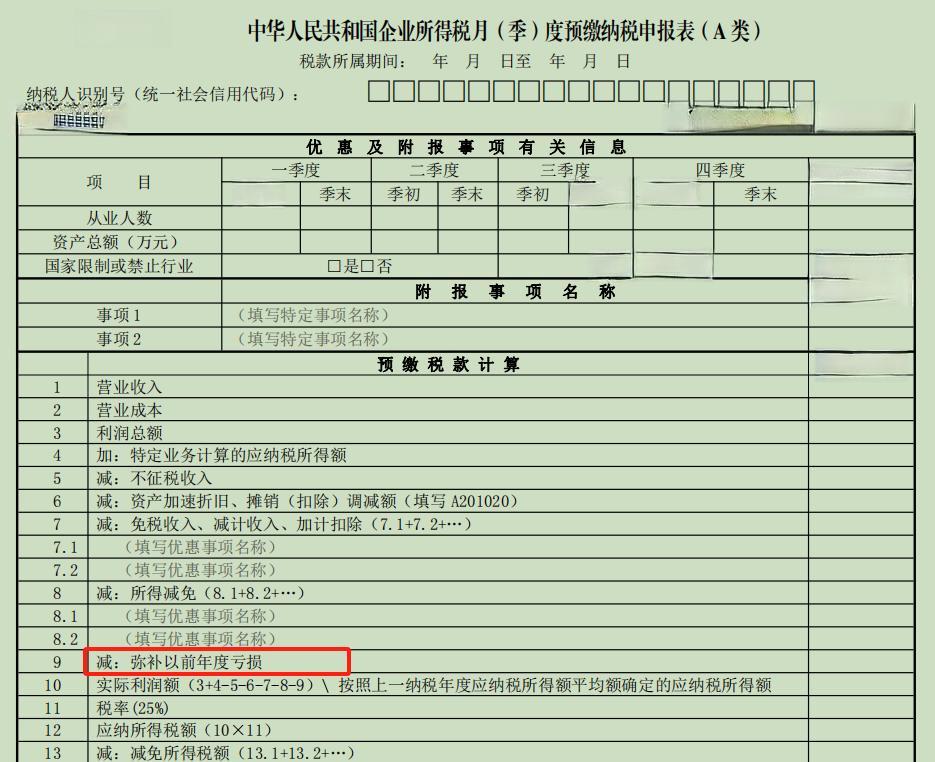

企业所得税季度预缴时可以弥补以前年度亏损。根据国家税务总局发布的《企业所得税月(季)度预缴纳税申报表》,企业在季度预缴申报时可以填报第8行“减:弥补以前年度亏损”栏次。这意味着企业可以在季度预缴时就享受到亏损结转的税收优惠。

然而,这一机制也存在一定的限制。如果企业在上一年度的企业所得税汇算清缴尚未完成,那么在季度预缴时可能无法自动带出可以税前弥补的亏损额。这是因为亏损结转的数据需要基于上一年度的汇算清缴结果。因此,建议企业在进行季度预缴申报前,先完成上一年度的汇算清缴工作。

企业所得税亏损结转的一般规定是,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。这一规定为企业提供了一定的灵活性,可以在未来五年内利用盈利来弥补亏损,从而减轻税负。

除了五年结转的一般规定外,还有一些特殊情况可以延长亏损结转年限:

-

高新技术企业和科技型中小企业:自2018年1月1日起,当年具备资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

-

受疫情影响较大的困难行业企业:2020年度发生的亏损,最长结转年限由5年延长至8年。这些困难行业包括交通运输、餐饮、住宿、旅游等。

-

电影行业企业:2020年度发生的亏损,最长结转年限由5年延长至8年。

-

集成电路企业:国家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

对于企业来说,合理利用亏损结转政策可以有效减轻税负,提高资金使用效率。以下是一些实用建议:

-

及时完成汇算清缴:确保能够及时获取可弥补亏损的数据,以便在季度预缴时享受税收优惠。

-

合理规划盈利和亏损:在允许的范围内,企业可以考虑通过内部交易等方式,将盈利和亏损在不同年度之间进行合理分配,以最大化利用亏损结转政策。

-

关注特殊政策:对于符合条件的高新技术企业、困难行业企业等,要充分利用延长亏损结转年限的政策。

-

做好记录和备案:对于适用特殊政策的情况,如延长亏损结转年限,要及时进行备案,保留相关证明材料。

亏损结转政策为企业提供了一种重要的税收筹划工具。它不仅能够帮助企业减轻税负,还能够在一定程度上平滑企业的税负波动,提高企业的财务灵活性。因此,企业应当充分了解相关政策,合理规划,最大限度地利用这一政策优势,为企业的可持续发展提供支持。