特许权使用费申报如何合规

发布时间:2024-09-19

特许权使用费的申报一直是跨国企业税务合规中的难点。 2022年, 印度财政部执法局扣押了小米印度公司7.25亿美元的款项,理由是涉嫌虚假支付特许权费。 这一案例凸显了特许权使用费申报的复杂性和潜在风险。

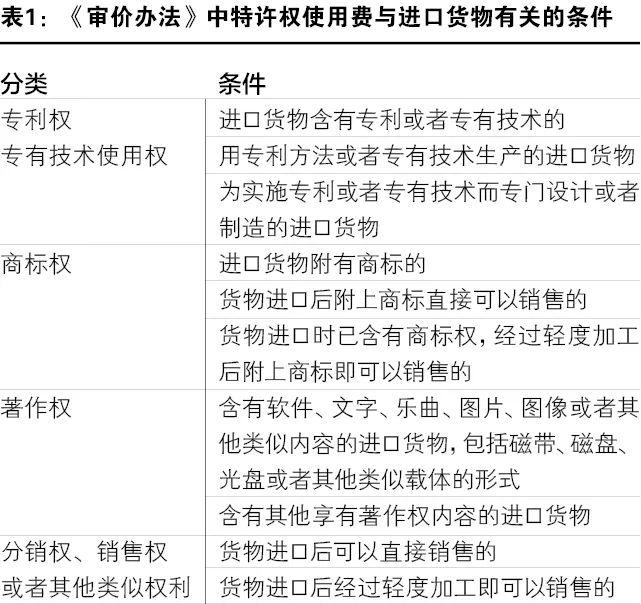

特许权使用费通常是指权利人将专利、专有技术、商标、版权或分销权授予被授权人而收取的费用。 在国际贸易中,特许权使用费的支付涉及知识产权、税收、外汇管理等多个方面,其申报合规性直接影响企业的财务安全和商业信誉。

然而,特许权使用费的申报并非易事。首先, 不同国家和地区对特许权使用费的定义和范围存在差异。 例如,中国海关将特许权使用费定义为“进口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或者销售权的许可或者转让而支付的费用”。而税法则将特许权使用费收入定义为“企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入”。这种定义上的差异可能导致企业在申报时的困惑。

其次, 特许权使用费的认定标准和审查重点在海关和税务机关之间存在差异。 海关在审查特许权使用费时,重点是其与进出口货物的相关性;而税务机关则更关注非居民企业所在国与中国的税收协定,以及非居民企业是否在中国设立了常设机构。这种差异可能导致企业在同一笔特许权使用费上面临不同的税务处理。

此外,特许权使用费的税款计算标准在海关法和税法中也存在显著差别。海关在计算关税和增值税时,通常直接将特许权使用费计入完税价格,不考虑是否含税的问题。而税务机关在计算企业所得税时,则需要考虑特许权使用费是否含税,以及是否需要扣除增值税等因素。

面对这些挑战,企业如何确保特许权使用费的合规申报?以下几点至关重要:

首先, 企业应建立完善的特许权使用费管理制度,明确特许权使用费的识别、计量和申报流程。 其次,企业应加强与税务机关的沟通,及时了解最新的政策变化和申报要求。再次,企业应重视特许权使用费的合同管理,确保合同条款清晰明确,避免因合同条款模糊而引发的税务争议。最后,企业应建立健全的内部审计机制,定期对特许权使用费的申报情况进行自查,及时发现和纠正潜在的合规风险。

特许权使用费的合规申报不仅关乎企业的财务安全,更是企业国际化经营的重要保障。随着全球经济一体化的深入,特许权使用费的跨境流动将更加频繁。企业只有不断提升自身的税务合规能力,才能在全球化竞争中立于不败之地。未来,我们期待看到更多国家和地区在特许权使用费的定义、认定标准和税款计算等方面达成共识,为企业的跨境经营创造更加公平、透明的税收环境。