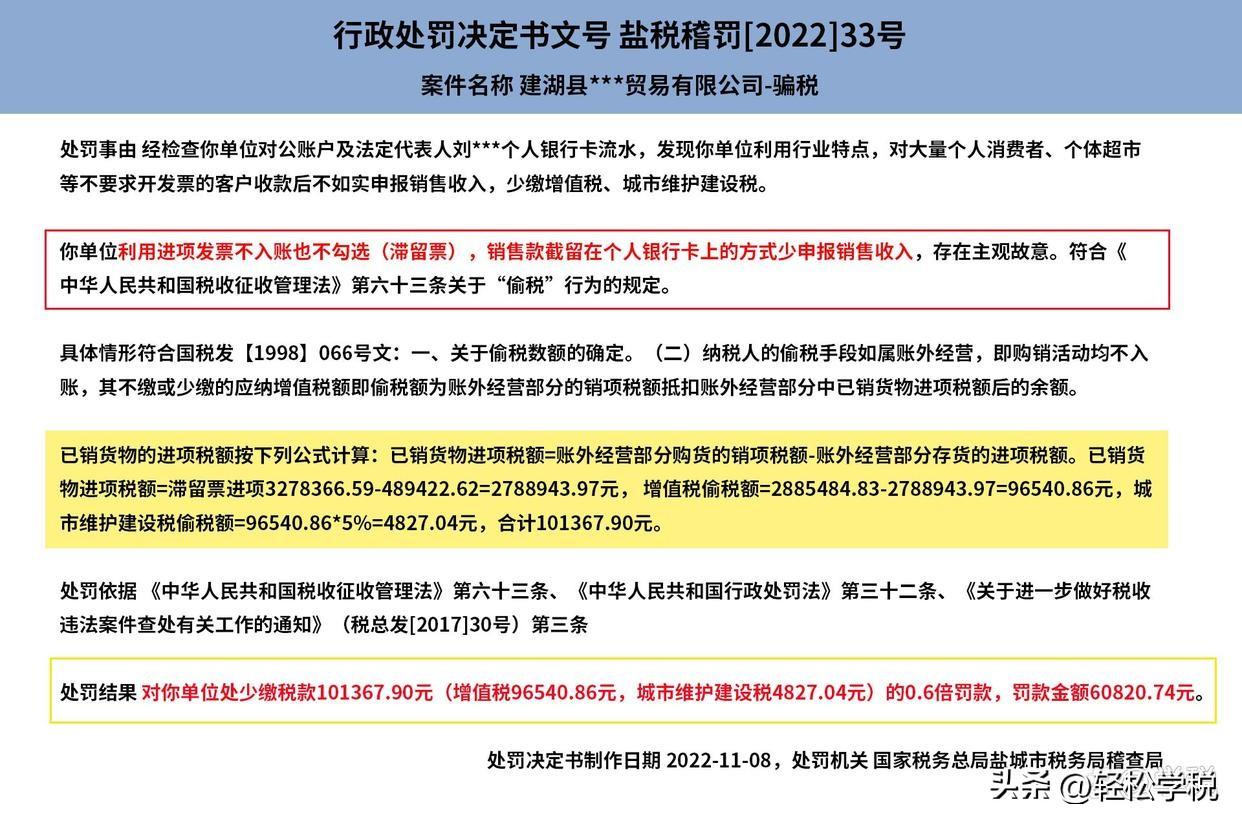

滞留票,被查了!税务局挖出一桩偷税大案,企业连补带罚16万!

发布时间:2024-09-18

近日,一家企业因滞留票问题被税务局查处,最终不得不补缴税款并缴纳罚款共计16万元。这一案例再次引发了人们对滞留票问题的关注。

滞留票是指销售方已开出并抄税报税,但购货方未进行认证抵扣的增值税专用发票。在实际操作中,滞留票的产生往往源于多种原因,包括发票丢失、销货方扣押发票、纳税人故意不认证以逃避税款等。

对企业而言,滞留票的存在潜藏着巨大的税务风险。首先,大量滞留票可能引发税务机关的怀疑,认为企业可能存在隐匿销售收入、账外经营等违法行为。其次,未及时认证的进项税额无法抵扣,会增加企业的税负成本。更重要的是,一旦被查出存在滞留票问题,企业不仅要补缴税款,还可能面临高额罚款,甚至承担刑事责任。

在当前“金税四期”系统全面实施的背景下,税务机关对企业信息的掌握更加全面、精准。任何试图通过滞留票来逃避税款的行为,都可能被大数据分析系统迅速识别。因此,企业必须高度重视滞留票问题,采取有效措施进行防范和管理。

那么,企业应该如何正确处理滞留票问题呢?首先,要建立健全的发票管理制度,确保每一张增值税专用发票都能及时认证抵扣。其次,对于确实无法认证的发票,如因丢失或超过认证期限等原因,应及时向税务机关报告,并按照规定进行账务处理。最后,企业应定期进行内部税务合规审查,及时发现并纠正潜在的滞留票问题。

值得注意的是,虽然2019年国家税务总局取消了增值税扣税凭证认证的确认期限,但这并不意味着滞留票问题已经消失。相反,取消期限要求恰恰是为了更好地利用大数据技术进行税务风险管理。因此,企业更应该重视发票的及时认证和管理,避免因滞留票问题引发不必要的税务风险。

总的来说,滞留票问题不仅关乎企业的税务合规,更是企业财务管理的重要组成部分。在当前日益严格的税务监管环境下,企业必须树立正确的税务风险管理意识,建立健全的发票管理制度,确保每一笔交易都能得到及时、准确的税务处理。只有这样,才能有效防范滞留票等税务风险,实现企业的健康可持续发展。