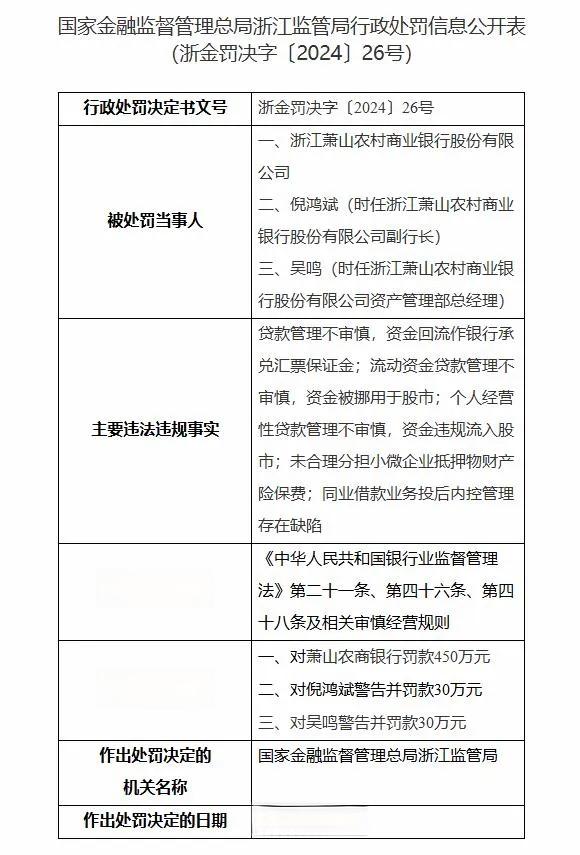

因经营贷资金违规流入股市等,萧山农商行被罚450万

发布时间:2024-09-02

萧山农商行因贷款管理不审慎,导致资金违规流入股市,被重罚450万元。这一事件再次将经营贷资金违规使用问题推到了聚光灯下。

经营贷资金违规流入股市并非孤例。2021年初,北京、上海等地就曾曝出利用“抵押经营贷”购房的灰色产业链。这一现象的根源在于经营贷与房贷之间的利率差。以北京为例,个人经营贷款利率约为4%,而房贷利率则在5%到6%之间。这种“价格差”为资金套利提供了空间。

然而,经营贷资金违规流入股市的危害不容小觑。首先,这会导致居民和企业杠杆率上升,增加金融系统风险。其次,违规资金可能推高股市泡沫,干扰市场正常运行。更重要的是,这些资金本应用于支持实体经济发展,却被挪用于股市投机,违背了政策初衷。

面对这一问题,监管部门和银行正在采取积极措施。国家金融监督管理总局浙江监管局对萧山农商行的处罚就是一个鲜明信号。同时,部分银行提高了经营贷的准入门槛,如要求企业经营两年以上,房产过户半年以上等。一些银行还适当上调了经营贷利率,以缩小与房贷的利差。

然而,仅靠提高门槛和上调利率还不够。要从根本上解决问题,还需要多方共同努力。银行需要完善贷款审批和资金流向监控机制,确保贷款真正用于企业经营。监管部门则应加强对银行的日常检查,及时发现和纠正违规行为。同时,还需要引导企业树立合规意识,避免为了一时利益而铤而走险。

经营贷资金违规流入股市不仅违反了金融监管规定,更扰乱了金融市场秩序。只有各方齐心协力,才能真正发挥经营贷支持实体经济的作用,维护金融市场的健康稳定发展。