养老金计发月数或将调整,退休的139个月、195个月是怎样计算的?

发布时间:2024-09-03

养老金计发月数或将迎来调整,这一消息引发了广泛关注。作为养老金计算中的一个重要参数,计发月数的变动将直接影响退休人员的养老金待遇。那么,什么是养老金计发月数?为什么要进行调整?调整又将带来哪些影响?

养老金计发月数的计算方法与意义

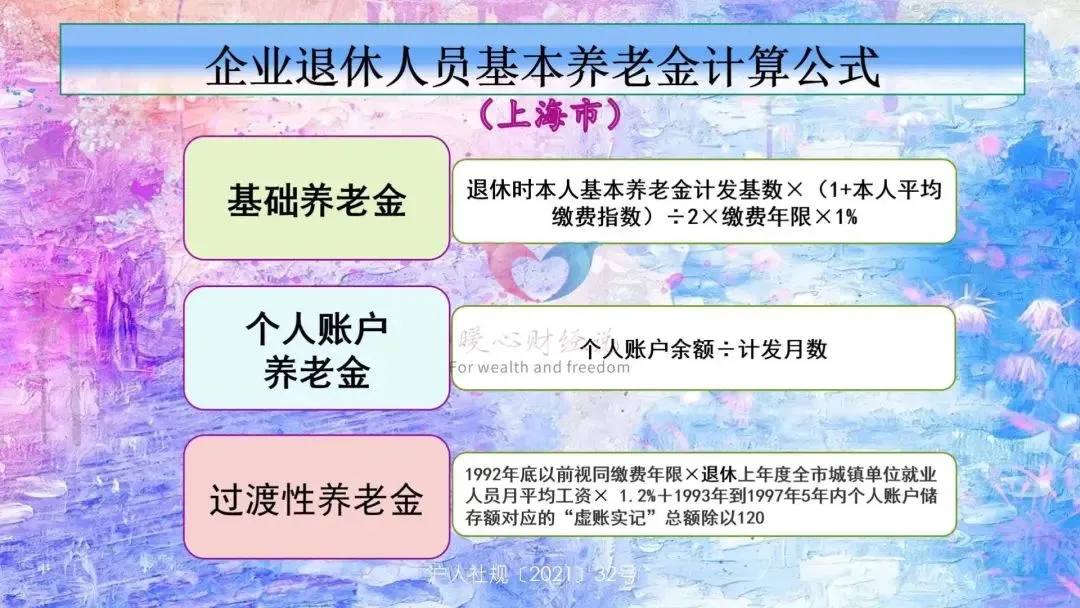

养老金计发月数是计算个人账户养老金时使用的一个参数。根据国务院2005年发布的文件规定,计发月数是根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定的。具体来说,个人账户养老金的计算公式为:个人账户养老金 = 个人账户储存额 ÷ 计发月数。

以60岁退休为例,对应的计发月数为139。这意味着,如果某人60岁退休,其个人账户养老金将按个人账户储存额除以139来计算。值得注意的是,计发月数并非养老金的实际领取月数。无论计发月数是多少,养老金都是发放终身的。当个人账户储存额领取完毕后,基本养老保险基金将继续支付个人账户养老金。

计发月数调整背后的考量因素

计发月数的调整主要基于两个方面的考虑:一是人口老龄化趋势,二是养老保险基金的可持续性。

随着医疗水平的提高和生活条件的改善,我国人口平均预期寿命持续增长。据统计,2020年我国人均预期寿命达到77.93岁,较2010年提高了3.43岁。这意味着退休人员的平均领取养老金年限也在延长。如果不相应调整计发月数,将导致养老保险基金支出压力增大,影响其长期可持续性。

此外,近年来我国养老保险参保人数和缴费基数增长放缓,而退休人员数量持续增加,使得养老保险基金收支压力加大。通过调整计发月数,可以在一定程度上缓解这一矛盾。

调整计发月数对退休人员的影响

计发月数的调整将直接影响退休人员的养老金待遇。以60岁退休为例,如果计发月数从139调整为144,那么在个人账户储存额不变的情况下,个人账户养老金将略有减少。具体影响程度取决于个人的缴费年限、缴费基数等因素。

然而,需要强调的是,计发月数的调整对养老金的总体影响是有限的。养老金由基础养老金和个人账户养老金两部分组成,其中基础养老金占比较大。基础养老金的计算主要依据累计缴费年限、平均缴费指数和社会平均工资,这些因素对养老金的影响远大于计发月数的变动。

应对计发月数调整的策略建议

面对可能的计发月数调整,退休人员和即将退休的人员可以采取以下措施:

-

及时关注政策变化:密切关注人社部门发布的最新政策信息,了解计发月数调整的具体方案和实施时间。

-

合理规划退休生活:根据自身情况,适当调整退休后的支出计划,确保生活质量不受太大影响。

-

提高缴费水平:如果条件允许,可以考虑提高养老保险的缴费基数和缴费年限,以增加个人账户储存额,从而在一定程度上抵消计发月数调整的影响。

-

多元化养老储备:除了基本养老保险外,还可以考虑购买商业养老保险或进行其他形式的养老储蓄,以增加退休后的收入来源。

总的来说,计发月数的调整是养老保险制度不断完善和优化的一部分。虽然短期内可能会对部分退休人员的养老金待遇产生一定影响,但从长远来看,有利于保障养老保险制度的可持续发展,为更多人提供稳定的养老保障。对于个人而言,关键是要及时了解政策变化,做好相应的财务规划,确保退休生活的质量。