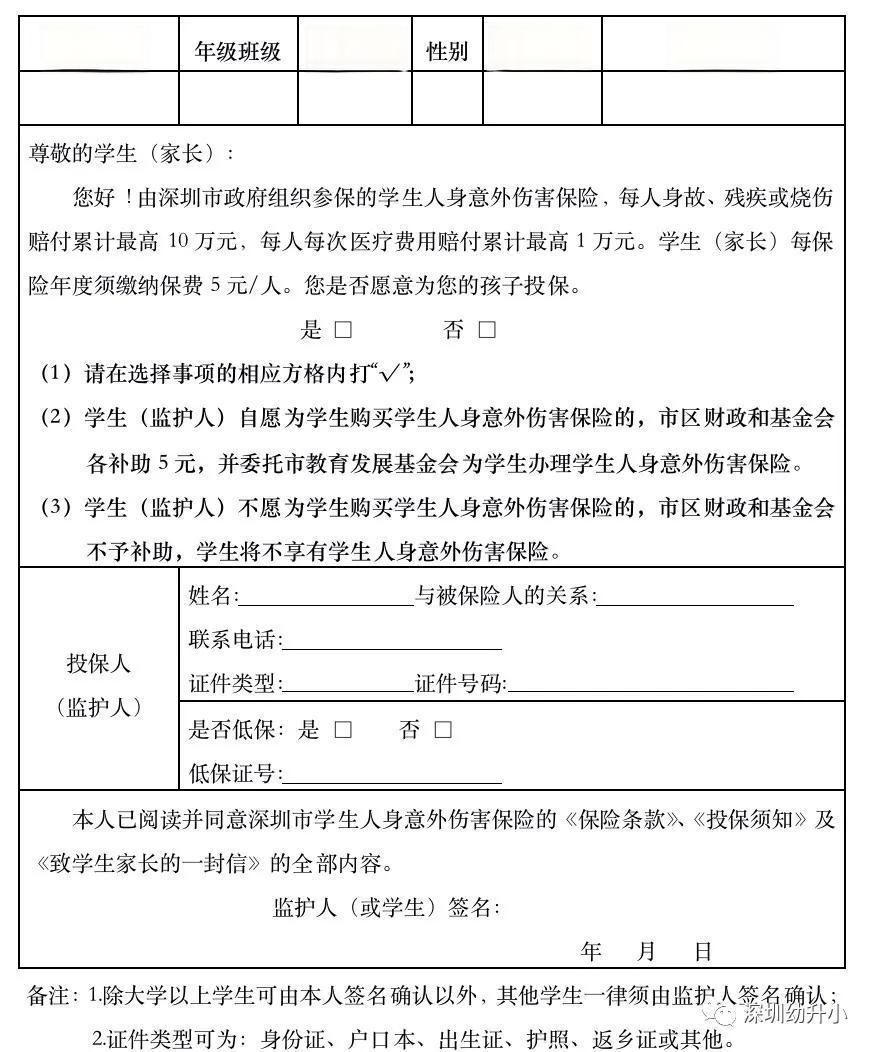

市教育局通知:家长自愿支付5元,即可为孩子买保险

发布时间:2024-09-19

近日,某市教育局发布通知,称家长可自愿支付5元为孩子购买教育保险。这一政策引发了广泛关注和讨论。那么,这种低成本的教育保险究竟有何意义?又是否具有可持续性呢?

教育保险作为一种特殊的储蓄型保险,其主要作用是为孩子的教育提供资金保障。根据调研,教育保险具有以下几大特点:强制储蓄、保障功能、理财分红和保费豁免。其中,保费豁免功能尤为重要,即在投保人(通常是家长)遭遇意外或疾病导致无法继续缴费时,保险公司将免收剩余保费,而孩子的保障仍然有效。

从必要性角度来看,5元教育保险的推出无疑是对当前教育保障体系的一种补充。虽然我国已普及九年义务教育,但高等教育和课外培训等费用仍然是一笔不小的开支。对于经济条件有限的家庭来说,这种低成本的保险可以为孩子的教育提供一份基本保障。同时,这也是一种培养孩子理财意识的途径,从小让孩子理解储蓄和保障的重要性。

然而,这种低成本保险模式也面临着可持续性的挑战。5元的保费是否足以覆盖潜在的风险和成本?如果参保人数不足,保险公司是否有动力持续提供这项服务?这些都是需要考虑的问题。此外,这种保险的保障范围和赔付条件也需要明确,否则可能会引发后续的争议和纠纷。

从国际经验来看,许多国家都设有针对儿童的教育储蓄或保险计划。例如,英国的儿童信托基金(Child Trust Fund)为每个新生儿提供政府补贴,家长可选择是否追加投资。美国的529计划则允许免税储蓄用于教育支出。这些政策虽然形式各异,但都体现了政府对教育投资的重视。

回到国内的5元教育保险,其优势在于门槛极低,几乎人人都能负担得起。这有助于提高参保率,扩大保障覆盖面。但同时,我们也需要警惕这种“低价策略”可能带来的误解和风险。家长不应将其视为唯一的教育投资渠道,而应该结合自身经济状况,合理规划孩子的教育支出。

总的来说,5元教育保险作为一种创新尝试,值得肯定。它为家庭提供了另一种教育保障的选择,也有助于培养公众的保险意识。但同时,我们也需要理性看待这种保险的作用,既不应过分夸大其效果,也不应全盘否定其价值。未来,相关部门可以考虑进一步完善政策设计,比如增加保费档次、扩大保障范围等,以满足不同家庭的需求。

教育投资是一项长期而复杂的工程,单一的保险产品难以解决所有问题。真正有效的教育保障,需要家庭、学校和社会的共同努力。在这个过程中,低成本教育保险可以发挥一定的补充作用,但不应成为唯一依赖。家长在为孩子规划教育支出时,仍需综合考虑多种因素,制定全面的教育投资计划。