“零税率”≠“免税”,企业办理出口退税时不要再傻傻分不清

发布时间:2024-09-16

“零税率”并不等同于“免税” ,这是许多企业在办理出口退税时容易混淆的概念。虽然两者都意味着企业无需缴纳增值税,但它们在税收政策和操作上有着本质的区别。

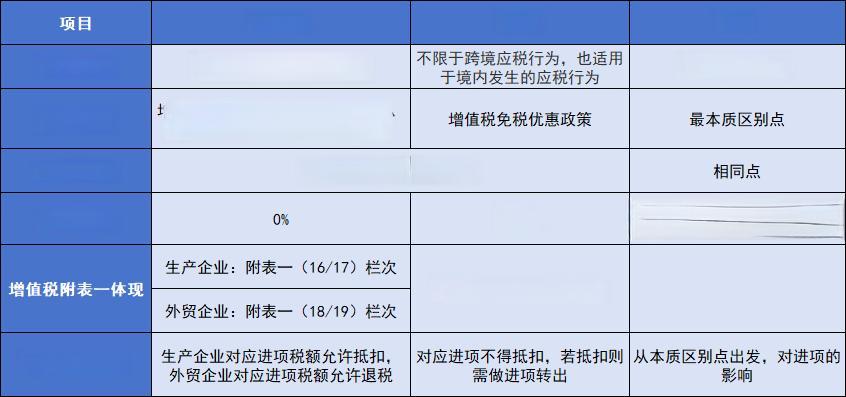

零税率是增值税税率的一种,适用于特定的跨境应税行为。 根据财政部和国家税务总局的规定,包括国际运输服务、航天运输服务以及向境外单位提供的研发服务等,都适用零税率。这意味着,虽然这些服务在销售环节免征增值税,但企业仍然有纳税义务,并且可以享受抵扣税额的权利。具体来说,企业可以退还在各个流转环节已缴纳的税款。

相比之下, 免税则是国家根据政策需要,免除纳税人缴纳税款的义务。 免税政策不仅适用于跨境应税行为,也适用于境内的应税行为。然而,享受免税的企业不得抵扣进项税额,即必须放弃抵扣税款的权利。这意味着,虽然销售环节免征增值税,但企业在采购环节支付的增值税无法得到退还。

这种区别对企业来说至关重要。以一家生产出口产品的制造企业为例,如果适用零税率,企业可以享受进项税额的抵扣和退税,从而降低整体税负。但如果被错误地认定为免税,企业将无法享受进项税额的抵扣,可能导致成本上升,影响产品竞争力。

造成这种混淆的原因主要有两点:首先,两者在表面上都表现为无需缴纳增值税,容易让人产生误解。 其次,企业在实际操作中可能对税收政策理解不深,或者财务人员缺乏相关经验。

这种混淆可能带来严重的后果。对企业而言,可能错失本应享有的税收优惠,增加不必要的成本。对国家而言,则可能导致税收流失,影响财政收入。更严重的是,如果企业基于错误的理解进行财务处理,可能会面临税务风险,甚至被认定为偷税漏税。

因此,企业在办理出口退税时,应当准确理解“零税率”和“免税”的区别,严格按照相关规定操作。具体来说,企业应当:

- 仔细研究相关税收政策,明确自身适用的税率类型。

- 建立健全的财务管理制度,确保准确记录和区分不同类型的交易。

- 加强对财务人员的培训,提高其对税收政策的理解和应用能力。

- 定期与税务机关沟通,及时了解政策变化,确保合规操作。

出口退税作为一项重要的税收政策,对于促进外贸发展、增强企业国际竞争力具有重要意义。企业只有准确理解和执行相关政策,才能充分享受政策红利,实现良性发展。同时,这也要求税务机关进一步优化服务,加强政策宣传和解读,为企业提供更清晰、更便捷的指导。