两年两度提议 监管仍称跨境保险通“时机不成熟”:法律体系等存较大差异 市场风险易交叉传染

发布时间:2024-09-18

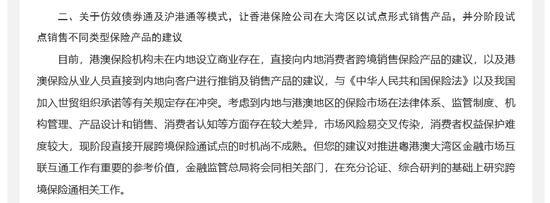

国家金融监督管理总局近日表示,现阶段“跨境保险通”直接开展试点的时机尚不成熟。 这一决定意味着,尽管有声音呼吁推进跨境保险业务,监管机构仍持谨慎态度。

监管机构的顾虑主要源于跨境保险业务面临的多重挑战。首先, 香港与内地在保险监管政策、产品费率、产品销售等方面存在较大差异。 例如,香港保险代理人销售长期寿险的佣金可达30%,而内地一些寿险产品的佣金已大幅下降。这种差异可能导致不公平竞争,损害消费者权益。

其次, 跨境保险业务面临复杂的市场风险。 人寿保险的缴费周期通常跨越10年以上,在此期间市场风险、政策风险、外汇风险相互交织。以香港保险为例,2023年内地访客赴港投保保费达589.71亿港元,同比增长近28倍。这种快速增长背后,是内地客户对高收益的追求,但长期来看收益是否能如预期,仍存在不确定性。

此外, 跨境保险业务还面临法律和监管挑战。 香港保监局在入境处LED广告中提醒内地客户“避免与无牌人士接触”、“勿直接向保险公司支付保费”等。然而,实际情况是,许多内地客户在赴港前就已经选定投保方案,这与监管要求存在矛盾。

尽管面临诸多挑战,跨境保险业务仍有其市场需求。随着内地居民财富增长和全球化程度提高,对境外资产配置的需求日益增加。2023年,香港毛保费总额达5497亿港元,其中内地访客贡献了589.71亿港元,同比增长近28倍,已超越2019年疫情之前的水平。

面对这种情况,监管机构需要在保护消费者权益和促进市场发展之间寻找平衡。 一方面,应加强对跨境保险业务的监管,确保消费者权益不受侵害。另一方面,可以考虑逐步推进跨境保险业务试点,先从低风险产品开始,逐步扩大范围。

同时,加强内地与香港保险监管机构之间的合作也至关重要。可以借鉴“跨境理财通”的经验,建立更加紧密的监管协作机制,共同制定跨境保险业务的规则和标准。

总的来说,跨境保险业务的发展需要审慎推进。监管机构、保险公司和消费者都需要共同努力,在享受全球化带来的机遇的同时,也要充分认识到其中的风险,共同推动跨境保险市场的健康发展。