2024年中国氢燃料电池汽车市场现状及行业发展前景预测分析

发布时间:2024-09-02

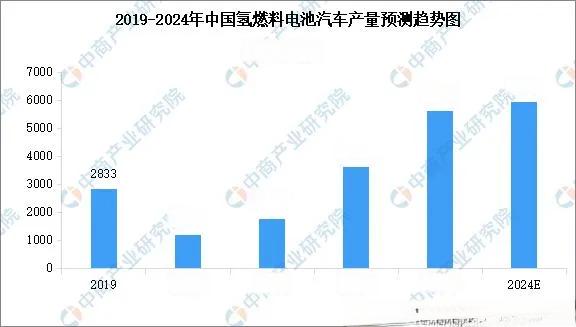

2024年上半年,中国氢燃料电池汽车市场继续保持快速增长势头。据中商产业研究院数据显示,2024年1-6月,全国氢燃料电池汽车累计产量达到2773辆,同比增长11.1%;累计销量达2644辆,同比增长9.7%。预计全年产量和销量都将突破6000辆大关。

这一增长势头的背后,是多方面因素的共同作用。首先,政策支持为氢燃料电池汽车的发展提供了强劲动力。自2020年9月五部门联合印发《关于开展燃料电池汽车示范应用的通知》以来,中国已形成“3+2”燃料电池汽车示范格局,覆盖京津冀、上海、广东、郑州、河北等5个城市群。这些示范城市群在推广燃料电池汽车、建设加氢站等方面发挥了重要作用。

其次,技术进步为氢燃料电池汽车的商业化应用奠定了基础。在关键技术水平方面,燃料电池系统额定功率、功率密度、电堆功率密度及纯氢续驶里程都有了巨大进步。例如,燃料电池系统额定功率130kW及以上占比达到6.1%,功率密度700W/kg及以上占比18.6%,纯氢续驶里程600km及以上占比1.7%。

市场需求的增加也是推动氢燃料电池汽车市场增长的重要因素。特别是在商用车领域,由于运营路线固定且加氢站需求相对较低,更容易实现规模化应用。业内普遍预期,氢燃料电池汽车将在未来几年内迎来放量阶段,到2030年左右,氢燃料电池汽车产业有望实现真正的商业化落地。

在产业链方面,氢燃料电池汽车产业已形成较为完整的上下游体系。上游零部件供应主要包括氢燃料电池、电机及电控系统、汽车电子等;中游为整车制造,包括燃料电池乘用车、客车、货车等;下游则涵盖加氢站、汽车保险、金融、售后维修等多个环节。

在这一产业链中,中国企业正在发挥越来越重要的作用。以宇通集团为例,作为客车行业的领头企业,宇通一直位居国内业界氢燃料电池研发前沿。早在2009年,宇通就抢先布局,研发第一代燃料电池客车。目前,宇通已取得国内首个燃料电池客车资质认证,建成中原地区首座加氢站,并成立行业首个燃料电池与氢能工程技术研究中心。

福田汽车作为北京市燃料电池汽车“示范应用联合体”牵头企业之一,也在新能源技术研发方面取得了显著进展。2023年,福田汽车实现营业总收入560.97亿元,同比增长20.78%;归母净利润9.09亿元,同比增长1262.27%。

尽管市场前景广阔,但氢燃料电池汽车的发展仍面临一些挑战。首先是成本问题,燃料电池系统成本占比超过60%,是制约产业发展的重要因素。其次是基础设施建设,虽然中国已建成加氢站129座,但与氢能产业的发展需求相比仍有较大差距。

展望未来,随着政策支持的持续加码、技术的不断进步和市场规模的扩大,中国氢燃料电池汽车市场有望继续保持快速增长。特别是在商用车领域,氢燃料电池汽车有望率先实现商业化落地。同时,随着产业链的不断完善和成本的逐步降低,氢燃料电池汽车在乘用车领域的应用也将逐步扩大。

总的来说,氢燃料电池汽车作为清洁能源的重要发展方向,在中国能源转型和汽车产业升级中扮演着重要角色。尽管面临一些挑战,但随着各方共同努力,氢燃料电池汽车市场必将迎来更加广阔的发展空间。