期权定价模型在金融市场中的应用场景?

发布时间:2024-09-18

期权定价模型是金融市场中不可或缺的工具,它们为投资者提供了估算期权价格的理论框架。其中,Black-Scholes模型和二项式模型是最为广泛使用的两种方法。

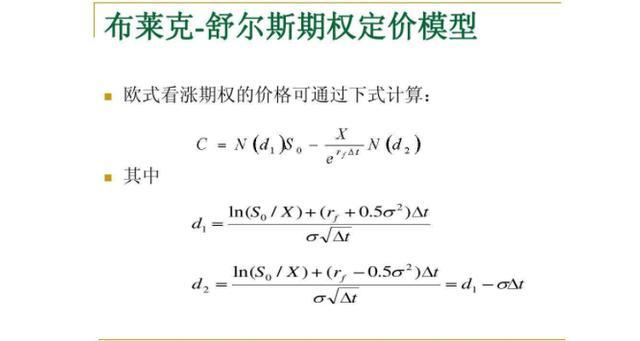

Black-Scholes模型由Fisher Black和Myron Scholes于1973年提出,并因其在期权定价领域的贡献而获得了诺贝尔经济学奖。该模型基于一系列假设,包括市场无摩擦、股票价格遵循几何布朗运动、波动率为常数等。这些假设虽然在现实中并不总是成立,但模型仍然为投资者提供了一个估算期权价格的基础。

在实际应用中,投资者需要根据市场情况调整模型参数,如波动率、无风险利率等,以更准确地反映市场动态。例如,在稳定市场环境下,可以直接应用Black-Scholes模型;而在波动市场中,则需要引入波动率微笑的概念,考虑隐含波动率和市场情绪的影响。

二项式模型由John Cox、Stephen Ross和Mark Rubinstein于1979年提出,它解决了美式期权定价的问题。该模型假设在任何一个给定时间,金融资产的价格以事先规定的比例上升或下降。虽然二项式模型的假设条件与Black-Scholes模型类似,但它通过数值方法为美式期权提供了一个更灵活的定价方案。

期权定价模型的应用不仅限于理论计算,还包括风险管理、投资策略制定等多个方面。通过计算期权的隐含波动率,投资者可以评估市场对未来波动的预期,从而制定相应的对冲策略。此外,期权定价模型还可以用于评估不同期权组合的风险和收益,帮助投资者构建多元化的投资组合。

然而,期权定价模型在实际应用中也面临着一些挑战。市场波动率的非恒定性、交易成本的存在、以及市场情绪的影响等,都可能影响模型的准确性。因此,投资者在使用期权定价模型时,需要结合市场实际情况灵活调整,并辅以其他分析工具,以提高决策的准确性和有效性。

总的来说,期权定价模型在金融市场中扮演着重要角色。它们为投资者提供了估算期权价格的理论基础,帮助投资者制定风险管理策略和投资决策。尽管这些模型在实际应用中存在一些局限性,但通过灵活调整和结合其他分析工具,投资者仍然可以有效地利用这些模型来优化他们的投资组合。