在校大学生取得实习工资,如何计算个人所得税

发布时间:2024-09-19

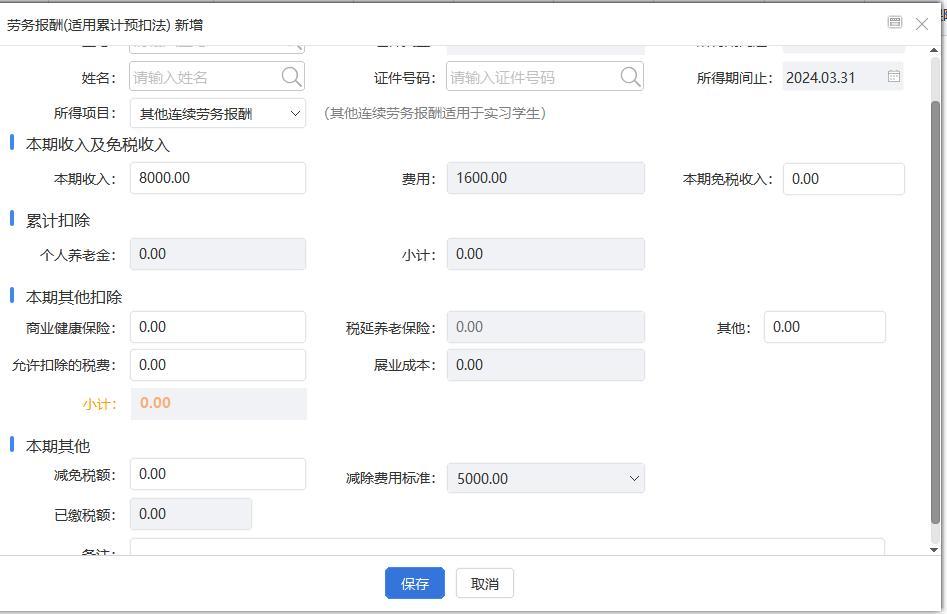

在校大学生取得实习工资,个人所得税的计算方法与普通工薪收入有所不同。根据国家税务总局2020年第13号公告,正在接受全日制学历教育的学生因实习取得的劳务报酬所得,可以采用累计预扣法计算并预扣预缴个人所得税。

累计预扣法的计算公式如下:

本期应预扣预缴税额 = (累计收入额 - 累计减除费用) × 预扣率 - 速算扣除数 - 累计减免税额 - 累计已预扣预缴税额

其中,累计收入额包括本期收入和上期累计收入,减去相应的费用和免税收入。累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。例如,如果一名大学生从7月开始实习,到12月时,累计减除费用为5000元 × 6个月 = 30000元。

值得注意的是,大学生实习收入的税务处理与正式工资有所不同。对于首次取得工资、薪金所得的居民个人,可以扣除从年初开始计算的累计减除费用(5000元/月)。这意味着,如果一名大学生在6月毕业后开始工作,公司发放6月份工资时,可以减除费用30000元(6个月 × 5000元/月),可能因此免于缴纳个人所得税。

然而,大学生需要注意保留相关证明材料,如学生证、实习协议等,以便享受这些税务优惠。同时,对于参加的舞蹈、绘画等兴趣培训班,不能享受“继续教育”专项附加扣除,因为该政策仅适用于学历(学位)继续教育或特定职业资格教育。

此外,对于毕业后自主创业的大学生,还有可能享受重点群体创业税收优惠。根据相关规定,从事个体经营的大学生,自办理个体工商户登记当月起,在3年内可以享受每年12000元的减除费用,抵扣当年实际应缴纳的增值税、附加税和个人所得税。这一限额标准最高可上浮20%。

综上所述,大学生在实习期间取得的收入,可以通过累计预扣法合理规划税务,最大化利用现有政策。同时,也要注意保留相关证明材料,以便享受各项税务优惠。对于有创业计划的大学生,更应该关注相关税收优惠政策,为自己的事业发展创造有利条件。