雪球敲入再引起市场担忧

发布时间:2024-09-18

近期,A股市场的持续回调引发了市场对“雪球结构产品集中敲入”的担忧。这种被称为“雪球”的金融产品,因其复杂的结构和潜在的高风险,再次成为市场关注的焦点。

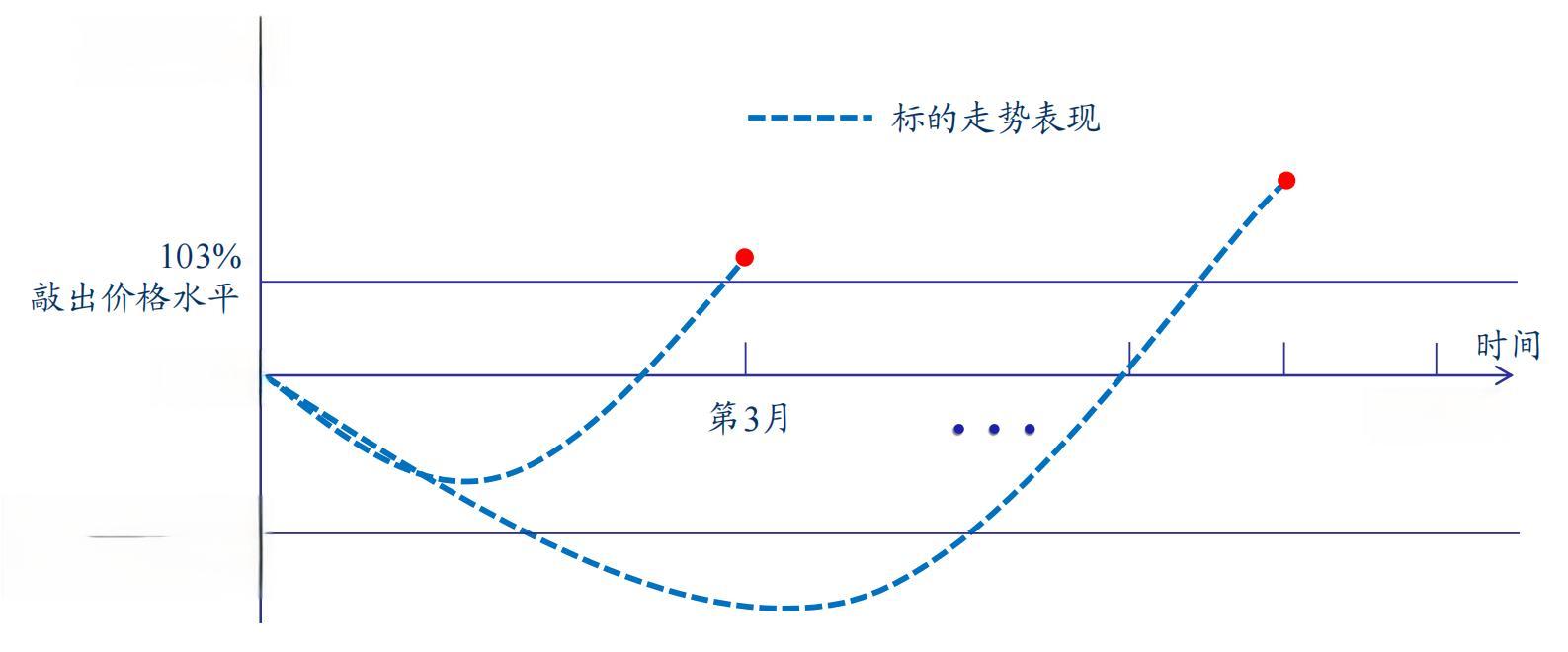

雪球产品本质上是一种场外衍生品,类似于投资者向券商卖出一个带触发条件的看跌期权。具体来说,投资者在产品存续期内,如果标的资产价格没有触及事先约定的“敲入”价格,或者在特定观察日触及“敲出”价格,就可以获得约定的年化收益。但如果在存续期内发生了“敲入”而没有“敲出”,投资者就需要承担标的资产下跌带来的损失。

近期,随着A股市场的持续回调,部分雪球产品已经触发了“敲入”条件。例如,1月18日,与雪球产品挂钩最多的中证500指数和中证1000指数盘中一度跌破5000点和5300点,引发了市场对雪球产品下一轮集中敲入的担忧。有报道称,某头部券商营业部17日就有近1亿元金额的雪球产品敲入,距离产品到期还只剩下2个月。

然而,市场对雪球产品敲入的担忧可能有些过度。从机构观点来看,整体而言本轮雪球产品敲入带来的风险可控。中信期货研究所的数据显示,截至1月17日,本轮雪球产品集中建仓进场时间为2023年2-4月,按月度收盘均价开仓计算,敲入线为80%的雪球已经基本敲入,具体到中证500和中证1000雪球,估算单品种市场约百亿级别名义规模。

信达证券金工团队的测算显示,此轮跌幅已造成约70亿元的中证500雪球产品和50亿元的中证1000雪球产品发生敲入。但是总体来看,雪球产品的敲入相对分散,且距离第二轮集中敲入尚有空间。

值得注意的是,雪球产品的存在并不直接影响现货市场的走势。雪球产品敲入后,潜在影响主要体现在交易平台平仓期货多头,致使基差贴水走阔。但由于盘中持仓量增加,判断期货空头开仓力量更加主导。因此,雪球产品敲入对股票市场影响有限。

事实上,雪球产品在市场中的作用更像是“高抛低吸”,在一定程度上起到了稳定市场的作用。当标的资产价格上涨时,雪球产品的发行者会卖出相应的期货;当价格下跌时,则会买入期货。这种机制在大多数情况下能够平滑市场波动。

尽管如此,监管层对雪球产品的态度仍然谨慎。2021年8月,证监会下发文件要求券商强化雪球产品的风险管控,并提醒各证券公司加强合规风控体系建设。针对不当销售的监管已经强化,例如禁止使用“保本”“稳赚”等词汇诱导投资者购买。

总的来说,雪球产品作为一种复杂的金融衍生品,其运作机制和潜在风险都需要投资者充分了解。市场对雪球产品敲入的担忧虽然有一定道理,但也存在过度解读的成分。对于普通投资者而言,参与雪球产品需要谨慎,充分评估自身的风险承受能力。而对于市场整体而言,雪球产品的影响可能并没有想象中那么大。