数据挖掘——时间序列分析

发布时间:2024-09-02

时间序列分析是一种强大的数据分析技术,它通过研究随时间变化的数据序列,揭示其中的规律并预测未来趋势。在当今数据驱动的世界中,时间序列分析已成为经济学、金融、气象学、销售预测等多个领域的关键工具。

时间序列分析的核心在于识别和建模数据中的趋势、季节性和周期性模式。常用的方法包括趋势分析、周期性分析、相似性搜索、聚类分析和异常检测等。在模型选择方面,ARIMA模型、指数平滑方法、神经网络(如RNN和LSTM)以及支持向量机等都是常用的技术。

以Perrin Freres香槟公司的销售数据为例,我们可以看到时间序列分析的实际应用过程。这个数据集记录了该公司从1964年到1972年每月的销售额,展示了明显的季节性变化。通过使用ARIMA(自回归积分移动平均模型)和SARIMA(季节性自回归积分移动平均模型),我们可以预测未来的销售趋势。

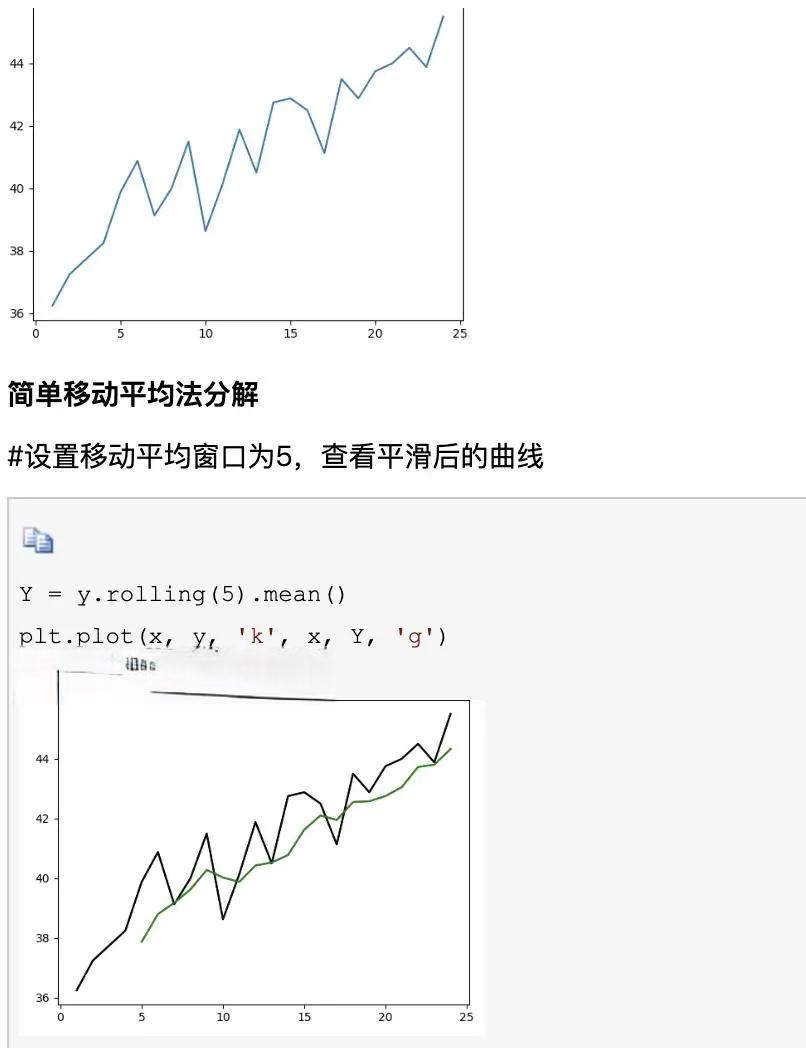

在数据预处理阶段,我们首先需要处理缺失值、转换日期格式并设置时间索引。然后,通过绘制时间序列图和进行ADF单位根检验,我们可以观察到数据的周期性特征和非平稳性。为了使数据满足模型要求,我们对数据进行了差分处理,最终选择了12步差分作为最佳方案。

在模型选择阶段,我们分析了ACF(自相关函数)和PACF(偏自相关函数)图,以确定ARIMA模型的参数。通过比较不同模型的预测结果,我们可以选择最优模型来进行销售预测。这个案例展示了时间序列分析从数据预处理到模型选择的完整流程。

近年来,时间序列分析领域取得了显著进展。例如,iTransformer模型通过新颖的周期性解耦框架,实现了对长期序列的有效预测。ClimODE模型则将物理学原理与神经网络相结合,为气候预测提供了新的方法。此外,轻量级的时间序列模型(如FITS)和基于大语言模型(LLM)的预测方法(如TEMPO)也展现了广阔的应用前景。

时间序列分析的价值不仅在于预测未来,更在于帮助企业制定更有效的战略和决策。通过准确预测销售趋势,企业可以避免缺货,降低库存成本,并确保产品供应能够满足市场需求。随着技术的不断进步,时间序列分析将在更多领域发挥重要作用,帮助我们更好地理解和应对复杂多变的世界。