变了!增值税税率13%能变9%?9%能变6%?

发布时间:2024-09-18

2024年,中国增值税税率再次迎来重大调整。根据最新政策, 部分行业和业务的增值税税率可以从13%降至9%,甚至从9%降至6% 。这一变化不仅直接影响企业的税负,更可能引发一系列连锁反应,重塑行业竞争格局。

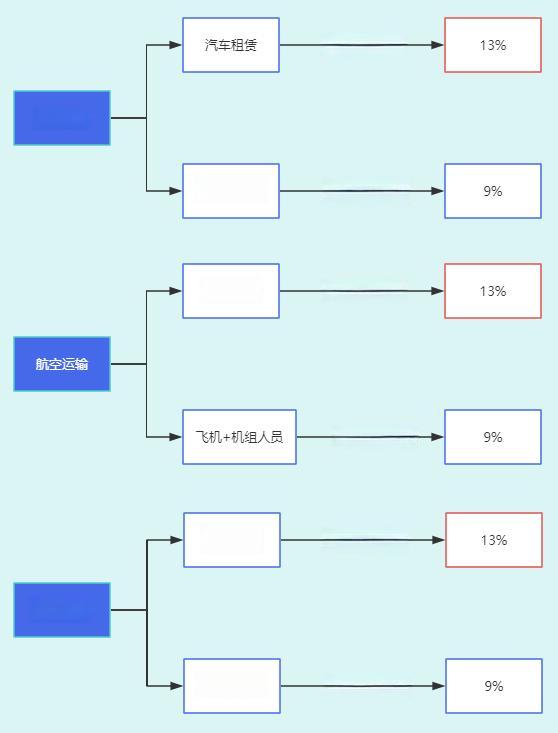

具体来看,此次税率调整主要涉及两个方面:一是将部分原本适用13%税率的业务调整为9%;二是将部分9%税率的业务进一步降至6%。例如,根据财税[2016]36号文,水路运输的光租业务、航空运输的干租业务,原本按照13%的有形动产租赁税目征税,现在调整为9%的交通运输服务税率。同样,原本适用9%税率的仓储服务,现在可以按照6%的税率缴纳增值税。

这种税率下调对相关企业来说无疑是个好消息。以某建筑公司为例,如果其年营业额为1000万元, 税率从13%降至9%,仅增值税一项就能节省40万元 。对于利润率普遍不高的建筑行业来说,这无疑是一笔可观的收益。

然而,税率调整的影响远不止于此。对 企业而言,这可能是一个重新审视业务模式、优化成本结构的契机 。以建筑设备租赁为例,如果配备操作人员,就可以从13%的税率降至9%。这可能会促使一些企业重新考虑是否需要提供配套服务,或者如何调整服务内容以适应新的税制。

从更宏观的角度来看,税率调整反映了中国政府持续推进减税降费、优化营商环境的决心。自2012年“营改增”试点以来,中国增值税制度不断完善,税率结构逐步简化。2018年,增值税税率从四档简化为三档;2019年,进一步将16%的税率降至13%,10%的税率降至9%。这些举措不仅减轻了企业负担,也提高了税制的透明度和效率。

值得注意的是,税率调整并非简单的数字变化,而是牵一发而动全身的系统工程。正如最高人民法院在相关案例中指出的,税率调整是国家政策调整的结果,由此导致的税负变化是企业在签订合同时不可预见的。因此,在享受税率下调红利的同时,企业也需要重新评估合同条款,合理分配税负风险。

展望未来,中国增值税改革的方向仍然是“三档并两档”,即进一步简化税率结构。这不仅有利于降低遵从成本,也有助于提高税制的国际竞争力。同时,随着数字经济的发展,如何将增值税制度更好地适应新业态、新模式,也将成为未来改革的重要方向。

总的来说,此次增值税税率调整既是减税降费政策的延续,也是税制改革的深化。对企业而言,这既是挑战也是机遇。如何在新的税制环境下优化经营策略,将税改红利转化为企业竞争力,将是每个企业需要认真思考的问题。