上市与非上市公司,股权激励个税政策

发布时间:2024-09-02

股权激励是企业吸引和留住人才的重要手段,但其涉及的个人所得税政策却相当复杂。上市公司和非上市公司、直接持股和间接持股,在股权激励个税政策上存在显著差异,这些差异直接影响着企业和员工的利益。

首先,上市公司和非上市公司在股权激励个税政策上存在明显区别。根据《国家税务总局关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461号),上市公司限制性股票的个人所得税纳税义务发生时间为每一批次限制性股票解禁的日期。而非上市公司限制性股票的纳税义务发生时点则存在争议,理论上可争取认定为“解禁日”,但需与当地税务机关沟通确认。这种差异意味着,非上市公司实施股权激励时,员工可能面临更早的纳税义务。

其次,直接持股和间接持股在个税政策上也存在不同。直接持股时,员工在取得股权激励时可能需要按照“工资、薪金所得”项目缴纳个人所得税,适用3%至45%的超额累进税率。而间接持股(通过持股平台)时,个税处理更为复杂。以有限合伙企业为例,员工可能需要按照“经营所得”项目缴纳个人所得税,适用5%至35%的超额累进税率。这种差异直接影响着员工的实际税负。

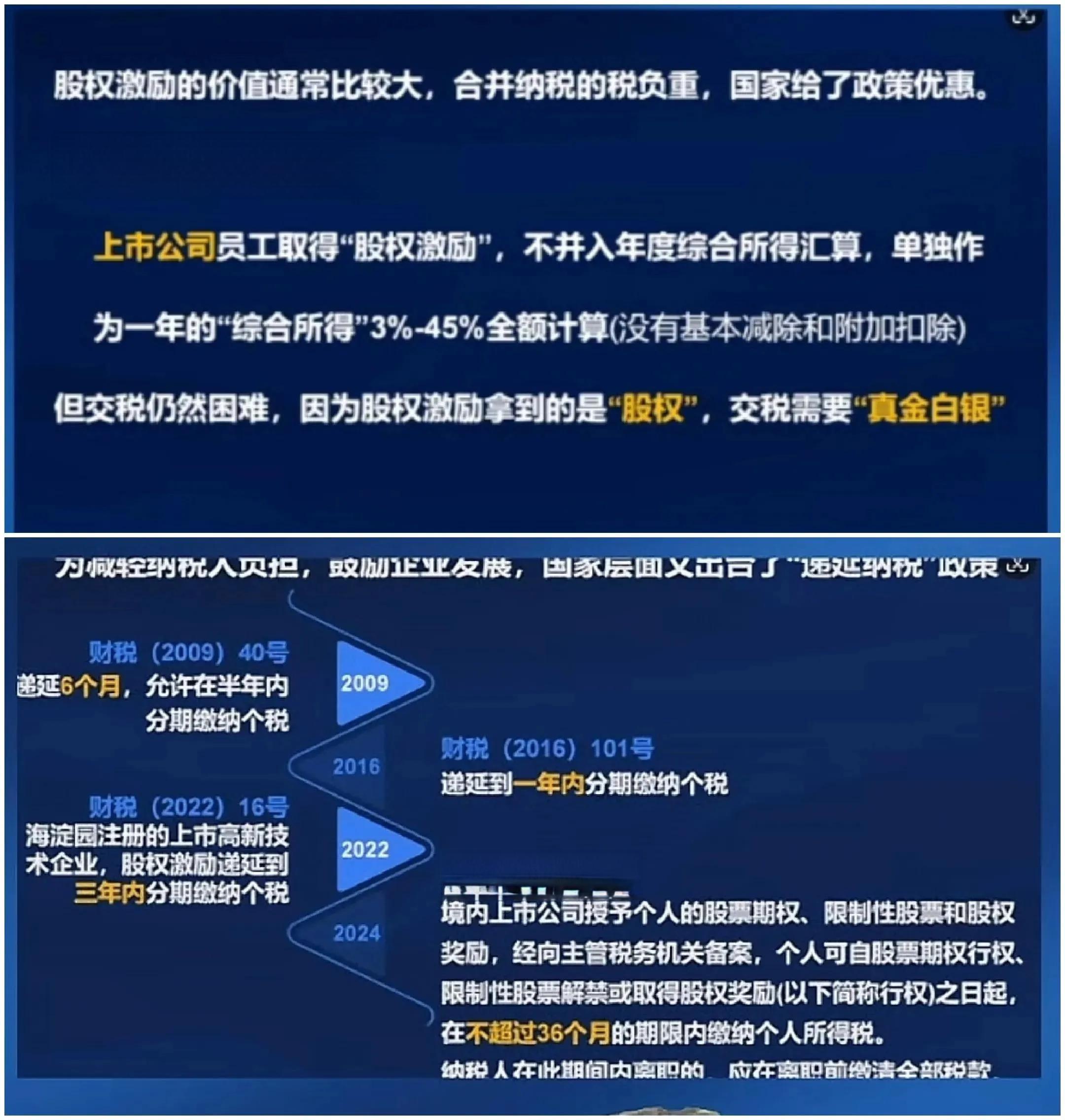

递延纳税政策是股权激励个税政策中的一个重要内容。根据《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号),符合条件的非上市公司股权激励可享受递延纳税优惠,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税,适用20%的税率。但享受这一政策需要满足一系列条件,如激励标的应为境内居民企业的本公司股权,激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%等。这些条件限制了递延纳税政策的适用范围。

股权激励个税政策对企业和员工都有重要影响。对企业而言,合理的个税政策可以降低员工的税负,提高股权激励的吸引力。对员工而言,个税政策直接影响其实际收益。例如,如果员工通过持股平台间接持股,可能面临更高的税负。因此,企业在设计股权激励方案时,需要充分考虑个税政策的影响。

展望未来,股权激励个税政策可能会朝着更加灵活和优惠的方向发展。随着我国资本市场的发展和企业创新需求的增加,现行的个税政策可能需要进一步完善。例如,可以考虑扩大递延纳税政策的适用范围,简化间接持股的个税处理等。

对于企业而言,在设计股权激励方案时,建议提前与当地税务机关沟通,了解相关政策的执行口径。同时,可以考虑将持股平台设在税收优惠政策较多的地区,以减轻员工的税负。对于员工而言,则需要充分了解相关政策,合理规划自己的股权激励收益。

总的来说,股权激励个税政策是一个复杂而重要的议题,需要企业和员工共同关注和应对。只有充分理解并合理运用相关政策,才能真正发挥股权激励的作用,实现企业和员工的共赢。