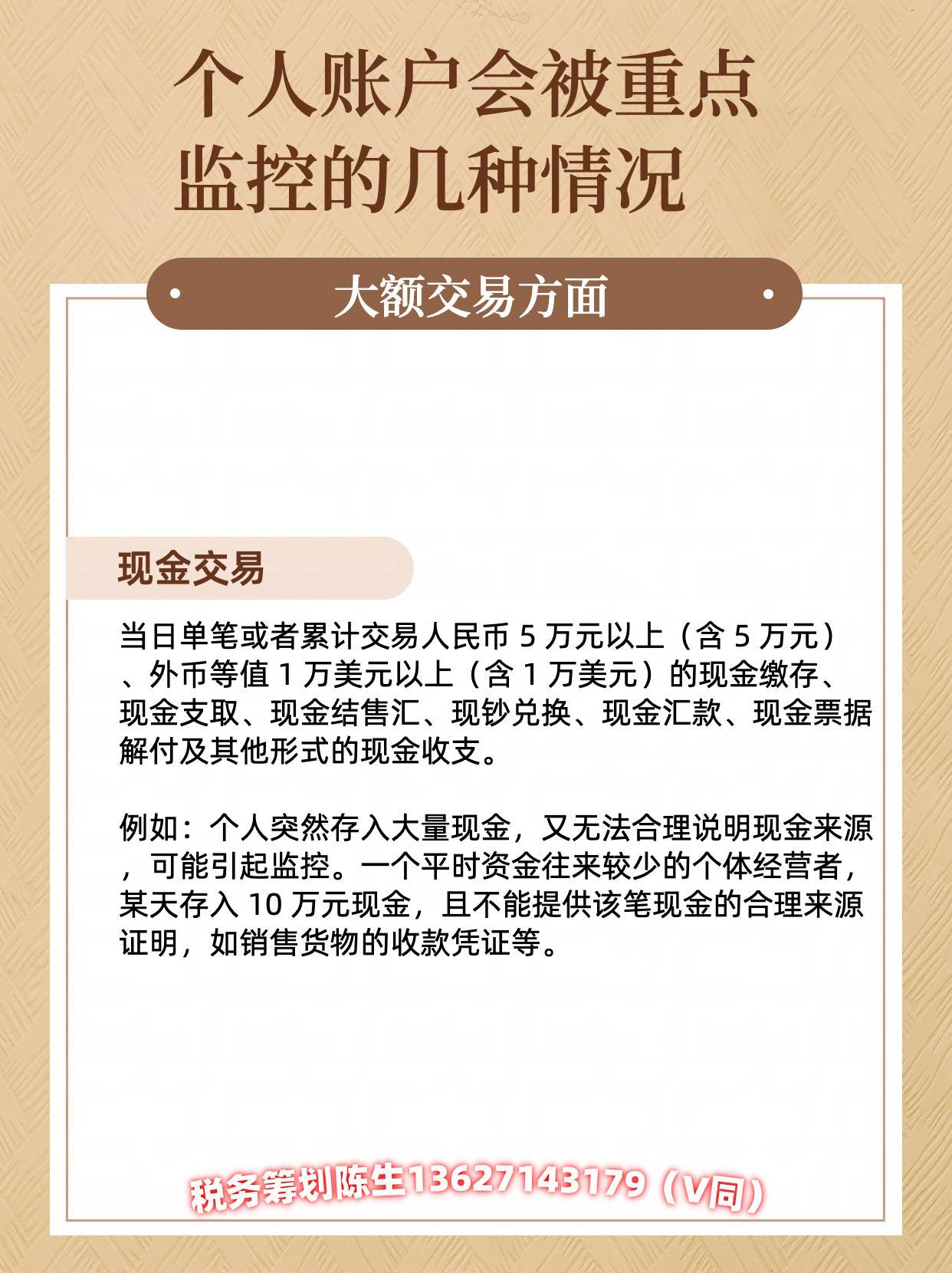

个人账户大额交易、可疑交易会被重点监控的几种情况

发布时间:2024-09-19

中国人民银行自2017年7月1日起开始执行的3号文件要求,对大额交易和可疑交易需要上报至中国反洗钱监测中心。这一举措标志着我国反洗钱监管进入了新的阶段。那么,哪些情况可能会触发银行的反洗钱监控系统呢?

首先, 频繁的大额现金存取是一个明显的触发因素 。根据规定,大额交易的标准从之前的20万下降到了5万。这意味着,即使是5万元以上的现金存取,也可能引起银行的关注。其次, 与高风险地区或个人的交易也会引起警惕 。例如,如果一个普通账户突然与某个被制裁国家或地区的个人或实体发生交易,这很可能会触发监控。

此外, 异常的交易模式也是监控的重点 。比如,一个平时交易量很小的账户突然出现大量资金进出,或者频繁进行小额但总金额巨大的转账,都可能被视为可疑。值得注意的是, 即使每次交易金额不大,但如果频率异常高,也可能引起注意 。例如,一个普通账户一天内进行成百上千次交易,总金额高达数十万甚至上百万,这种情况就很容易触发监控。

那么,如何在日常生活中避免触发不必要的监控呢?首先, 对于大额交易,最好提前与银行沟通,说明资金来源和用途 。其次,保持交易模式的稳定性和可解释性也很重要。如果确实需要进行异常交易,如大额转账或与新客户进行交易,最好能提供合理的解释和证明文件。

值得注意的是,反洗钱监控系统并非只针对可疑活动。它还承担着保护个人资金安全的重要职责。通过监控异常交易,银行可以及时发现潜在的欺诈或盗窃行为,从而保护客户的财产安全。同时,这些监控措施也是维护金融系统稳定和国家安全的重要手段。

总的来说,虽然反洗钱监控可能会给一些正常的商业活动带来不便,但其在打击犯罪、保护金融安全方面的作用不容忽视。对于普通用户而言,只要保持交易的透明性和合理性,就不必过分担心触发监控。相反,我们应该理解并支持这些措施,共同维护一个安全、透明的金融环境。