电源管理芯片行业技术水平特点趋势及面临的发展机遇挑战重点企业

发布时间:2024-09-18

电源管理芯片作为电子设备的“心脏”,在半导体产业中占据着举足轻重的地位。 近年来,随着新能源汽车、5G通信、物联网等新兴应用领域的快速发展,电源管理芯片市场需求持续增长,行业呈现出蓬勃发展的态势。

根据Frost&Sullivan的统计, 2021年全球电源管理芯片市场规模约为368亿美元,中国市场的规模突破132亿美元,占全球市场的36%。 预计到2028年,中国电源管理芯片市场规模将达到340亿美元,未来几年的复合增长率有望达到15%。 这一增长速度远高于全球市场,显示出中国在这一领域的巨大发展潜力。

然而,从全球竞争格局来看,电源管理芯片市场仍主要由欧美日企业主导。2021年, 全球前十大模拟集成电路设计企业合计市场占有率高达62% 。德州仪器、亚德诺、美国芯源等国际巨头凭借其深厚的技术积累和丰富的产品线,在高端市场占据主导地位。相比之下,中国企业在这一领域的市场份额不足10%,面临着巨大的追赶压力。

尽管如此,中国企业在电源管理芯片领域正在加速追赶。 以纳芯微为代表的国内厂商,通过持续高强度的研发投入,在车规级电源管理芯片领域取得了突破性进展。 纳芯微的车规级芯片已在多家主流整车厂商实现批量装车,2023年汽车电子领域出货量达到1.64亿颗,收入占比提升至30.95%。这一成绩不仅打破了国外厂商在这一领域的垄断,也为其他国内企业树立了榜样。

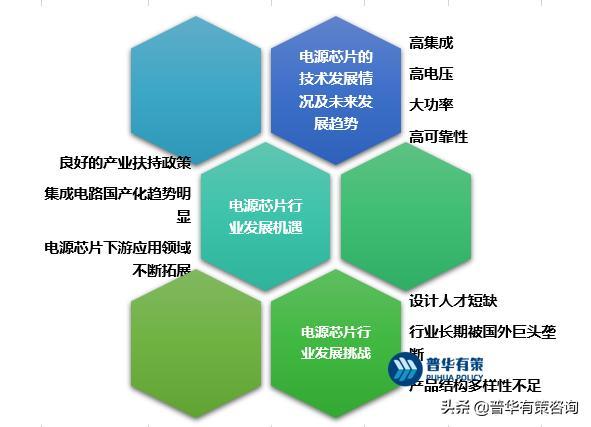

中国企业在电源管理芯片领域的突破,得益于多方面的因素。 首先,国家政策的大力支持为行业发展创造了良好的环境。从“十二五”时期开始,中国就出台了一系列鼓励扶持政策,推动芯片产业的发展。其次,市场需求的快速增长为国内企业提供了发展机遇。随着新能源汽车、5G通信、物联网等新兴应用领域的快速发展,对高性能电源管理芯片的需求持续增加。最后,国内企业在消费电子领域的成功经验,为其向更高附加值的汽车、工业等领域拓展奠定了基础。

展望未来,电源管理芯片行业将朝着高效低耗、集成化、数字化、智能化的方向发展。 在这一过程中,中国企业面临着巨大的机遇与挑战。一方面,新能源汽车、5G通信、物联网等新兴应用领域的发展,将为电源管理芯片带来巨大的市场需求。另一方面,国际巨头在高端市场的垄断地位、技术壁垒,以及日益激烈的全球竞争,都对中国企业提出了更高的要求。

面对这些机遇与挑战,中国企业需要在以下几个方面继续努力:首先,加大研发投入,提升核心技术能力。其次,加强产业链上下游合作,构建完整的生态系统。再次,积极布局新兴应用领域,把握市场先机。最后,注重人才培养和引进,打造高水平的研发团队。

电源管理芯片作为半导体产业的重要组成部分,其发展水平直接关系到国家的科技实力和产业竞争力。随着中国企业的不断追赶和突破,我们有理由相信,未来在全球电源管理芯片市场的舞台上,将会有更多中国企业的身影。