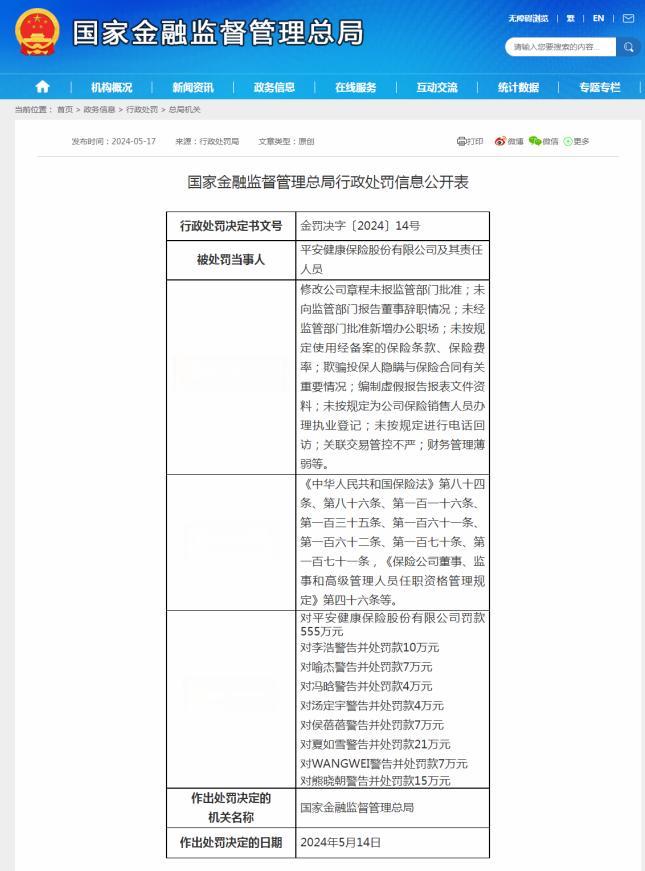

平安健康保险连续9起官司缠身,事涉天津、上海等多地

发布时间:2024-09-19

平安健康保险近期陷入多起法律纠纷,2024年以来已有多起案件在辽宁、江苏、上海等地开庭审理。这一现象折射出保险公司与消费者之间日益紧张的关系,也暴露出保险行业在消费者权益保护方面存在的诸多问题。

保险公司与消费者之间的纠纷往往源于销售误导和产品理解不足。国家金融监督管理总局数据显示,2023年第一季度,人身保险公司涉及销售纠纷投诉7875件,占投诉总量的53.2%。在消费者投诉平台“黑猫投诉”上,关于保险的投诉数不胜数,其中不乏“打着理财的名义卖保险”、“诱导购买”等投诉。

以平安健康保险与张静妮的纠纷为例,争议焦点在于既往症的认定。张静妮认为自己的疾病不属于既往症,而平安健康保险则坚持认为属于既往症,因此拒绝赔付。这一案例凸显了保险合同条款的复杂性和消费者理解的困难。张静妮的代理律师指出,保险合同中关于既往症的定义不够明确,难以引起投保人的注意。

保险行业的考核机制是导致销售误导频发的一大原因。业内人士指出,保险公司和保险中介的考核机制围绕着管理手册展开,业务员的佣金提成、管理费用都与之挂钩。这种机制使得业务员在推荐产品时更多是为了完成自身业绩指标,而非考虑消费者的实际需求。

为了解决这些问题,监管层面正在采取措施加强消费者权益保护。2024年3月1日起正式实施的《保险销售行为管理办法》明确规定,保险公司应当健全退保管理制度,不得设置不合法不合理的退保阻却条件。此外,监管层还拟对保险销售人员进行分级授权,促进销售人员素质的提升。

对于消费者而言,避免陷入保险纠纷的关键在于充分了解自身需求和产品条款。专家建议,在购买保险产品前,消费者应该花时间了解产品的条款、覆盖范围以及任何可能的除外条款。同时,要明确购买保险的目的和需求,避免盲目追求高保额或长期保障,导致中途无力按时足额缴费。

保险行业的健康发展需要保险公司、监管机构和消费者三方共同努力。保险公司应该完善产品设计,加强销售人员培训,避免销售误导。监管机构则需要进一步完善法律法规,加强对保险市场的监督。消费者则需要提高保险意识,理性购买适合自己的保险产品。

只有各方共同努力,才能构建一个健康、透明、公平的保险市场,真正实现保险的本质——为人们的生活提供保障。