养老得趁早,不然会后悔!快来了解中国养老金体系!

发布时间:2024-09-02

中国正面临严峻的人口老龄化挑战。国家卫健委预计,到2035年我国60岁及以上老年人口将超过4亿,占总人口的30%以上。然而,当前我国养老金替代率仅为45%,远低于国际警戒线水平。在这样的背景下,养老金融正迎来前所未有的发展机遇。

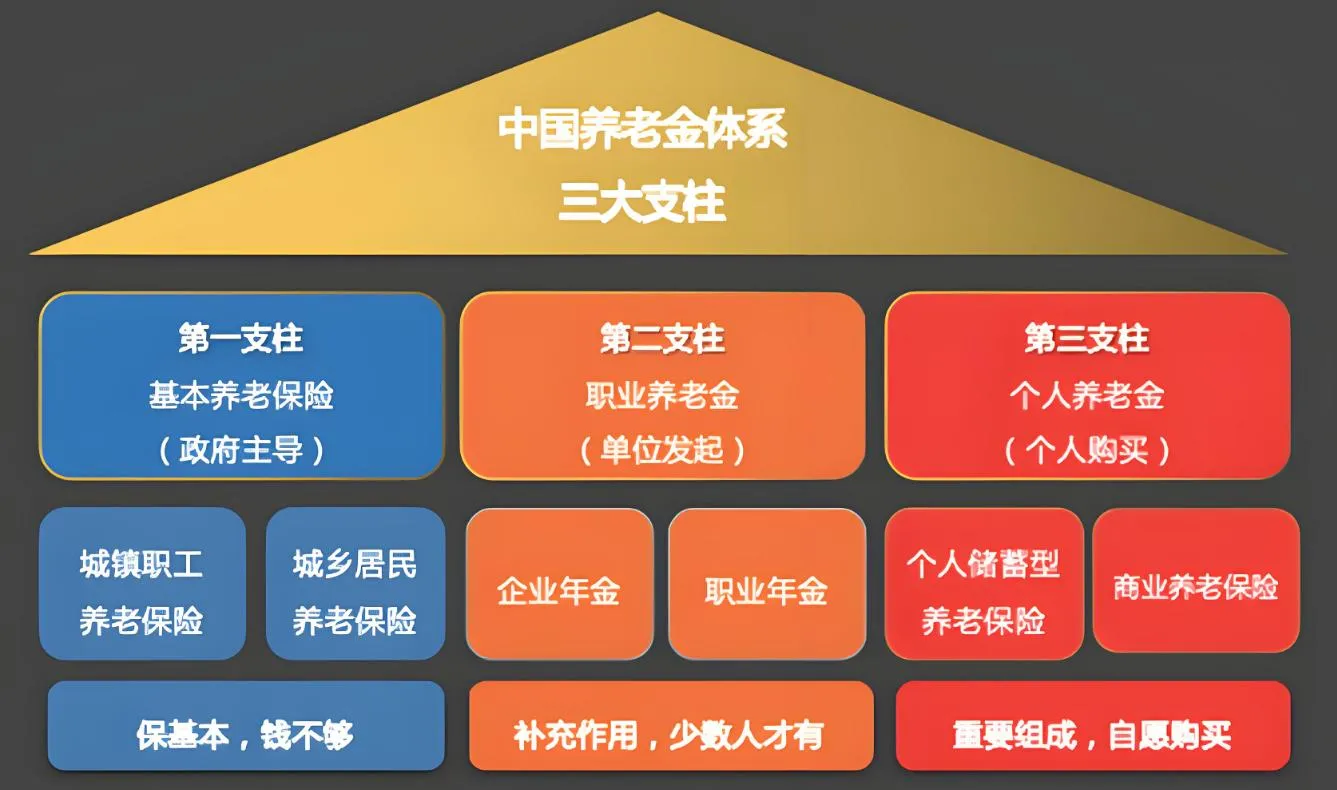

中国已经初步建立了由基本养老保险、企业年金和个人储蓄养老计划构成的三支柱养老金体系。截至2022年末,全国参加基本养老保险人数达10.53亿人,年末基本养老保险基金累计结余6.99万亿元。然而,第二、第三支柱的发展仍显不足,占比不足15%。同时,养老金产品同质化严重,难以满足不同群体的多样化需求。

面对挑战,养老金融正呈现六大发展趋势:

首先,政策支持力度不断加大。2022年4月,《国务院办公厅关于推动个人养老金发展的意见》出台,为个人养老金制度做了顶层设计。2023年10月,中央金融工作会议将养老金融上升到金融强国“五篇大文章”的高度。

其次,养老理念正从传统的“养儿防老”、“购房养老”向“养老金防老”转变。一项调查显示,居民期望养老资金来源主要是商业养老保险与个人养老金资金账户,选择率分别达到60%、59%。

第三,第三支柱养老迎来快速发展。2022年11月,个人养老金账户在36个城市试点。2024年开年,国家出台首个支持银发经济发展的专门文件,为养老金融发展注入新动力。

第四,养老产业金融蓬勃发展。随着1962-1973年的“婴儿潮”集中进入退休期,全社会对养老机构、护理医院、老年用品等需求激增。预计到2030年,国内养老市场规模将达到22.3万亿元。

第五,养老产品投资出现分化。相比养老理财、养老基金,个人养老金保险产品展现出独特优势。数据显示,2023年4月末,个人养老金保险产品数量增速最快,远超其他三类产品。

第六,全球资产配置成为趋势。随着国内无风险收益中枢下移,养老金管理者和政策制定者需要通过全球资产配置来分散风险、提高收益。

面对这些趋势,个人养老规划应遵循以下原则:首先,养老要趁早。以6%的年化收益率计算,从30岁开始每月存3000元,到60岁连本带息可达305万;而从40岁开始,即使每月存6000元,到60岁也只有288万。其次,要进行合理的资产配置,不要把所有资金都放在同一类资产中。最后,要坚持长期投资,利用定投方法平滑成本。

养老金融的发展不仅关乎个人福祉,更是推动经济社会发展的重要力量。它不仅能改善居民家庭资产配置结构,还能为资本市场带来长期稳定资金,支持实体经济的发展。未来,随着政策不断完善、产品不断创新、市场不断扩大,养老金融必将成为一片广阔的蓝海,为金融机构和投资者带来新的机遇。

然而,养老金融的发展仍面临诸多挑战。我们需要进一步完善法律法规,加强监管协调;加大市场参与力度,鼓励社会资本进入;完善资本市场建设,为养老资金提供更好的投资环境;优化产品和服务供给,满足不同群体的多样化需求。只有政府、金融机构、社会各界共同努力,才能构建起一个健康、可持续的养老金融体系,为应对人口老龄化挑战提供有力支撑。