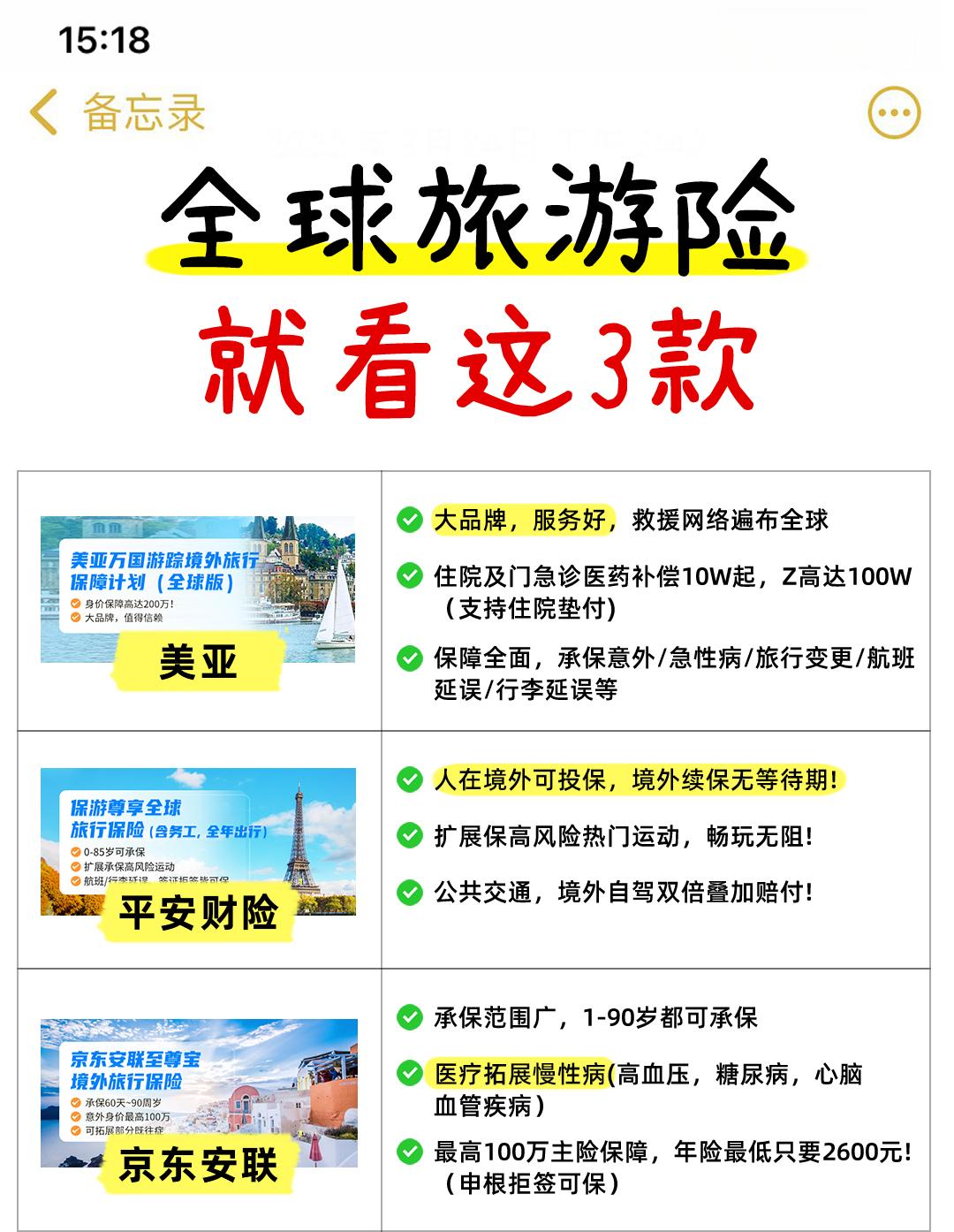

旅游险也要看条款

发布时间:2024-09-18

随着出境游的日益普及,旅游险已成为许多游客出行的必备保障。然而,面对琳琅满目的保险产品和复杂的条款,不少消费者往往感到无从下手。事实上,一份合适的旅游险不仅能为旅途增添一份安心,更能在意外发生时提供及时有效的帮助。

旅游险的核心保障主要涵盖三个方面:意外伤害、医疗费用和紧急救援服务。以平安保险的全球旅游保险为例,其基础保障包括意外伤害身故和残疾、意外和疾病住院及门急诊费用补偿等。其中,意外伤害身故和残疾的保额从20万到50万不等,而医疗费用补偿则覆盖了从5万到30万的范围。这些保障能够在游客遭遇意外或突发疾病时,提供必要的经济支持。

然而,仅仅关注保额是远远不够的。仔细阅读保险条款,你会发现许多容易被忽视但至关重要的细节。例如,大多数旅游险都设有免赔额,即在赔付前需要自行承担的费用。平安保险的全球旅游保险中,意外医疗补偿的免赔额从300元到0元不等,这直接影响到实际可获得的赔偿金额。此外,赔付比例也是一个关键因素。以银行卡盗抢为例,每次事故的免赔额为赔款的10%,这意味着即使遭遇盗刷,也有一部分损失需要自行承担。

选择合适的旅游险,需要考虑多个因素。首先,要根据目的地和旅行活动类型来选择。如果计划前往医疗费用昂贵的国家,或者参与高风险的户外活动,就应该选择保额较高、保障范围更广的产品。其次,要注意保险的生效时间和保障期限。有些保险在购买后并非立即生效,需要提前规划。最后,不要忽视紧急救援服务。优质的旅游险通常会提供24小时全球救援服务,包括医疗运送、遗体送返等,这些在关键时刻可能起到决定性作用。

值得注意的是,某些情况下旅游险可能并不适用。例如,如果旅行的主要目的是为了诊疗或就医,或者被保险人已患有某种疾病正在等待治疗,这些情况通常不在保障范围内。因此,在购买前一定要仔细阅读保险条款,了解责任免除的内容。

总的来说,旅游险不是可有可无的“奢侈品”,而是保障旅途安全的“必需品”。但要真正发挥其作用,关键在于选择合适的保险产品,并仔细阅读条款。只有这样,才能在享受旅行乐趣的同时,也为可能出现的风险做好充分准备。毕竟,一份周全的保障,才是旅途中最可靠的“伴侣”。