微信信用卡借款”服务上线!

发布时间:2024-09-19

微信最近在其“信用卡还款”功能中灰度上线了一项“信用卡借款”服务,引发了广泛关注。这项服务允许用户通过微信平台直接从信用卡中提取现金,并将其转入绑定的储蓄卡。虽然微信支付客服表示该功能目前仍处于测试阶段,但这一举措无疑标志着微信在消费金融领域的进一步扩张。

然而,随着金融服务越来越便捷,我们不禁要问:这种一键式的借款服务会对用户的消费行为和财务健康产生怎样的影响?

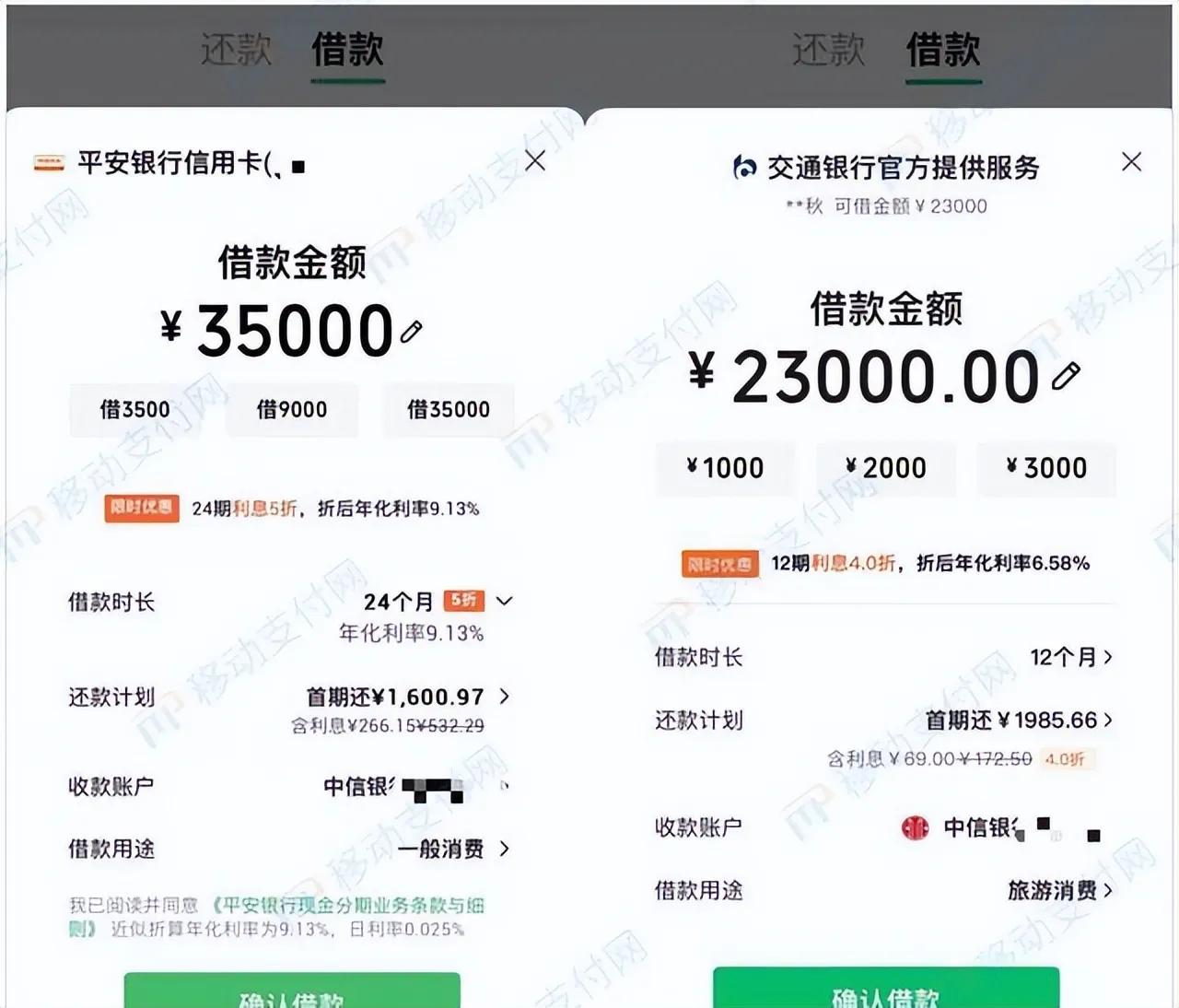

首先,微信信用卡借款服务的便利性可能会刺激用户的消费欲望。根据微信的介绍,这项服务具有“最快秒到账”和“随信用卡每月账单一起还”的特点。这种即时满足的体验可能会让一些用户忽视了借款的实际成本和潜在风险。正如一位内测用户所分享的,使用光大银行信用卡通过微信平台借款,12期年化利率为7.45%。虽然这个利率看起来并不高,但如果用户频繁使用这项服务,累积的利息成本可能会相当可观。

其次,微信作为日常生活中不可或缺的社交和支付工具,其借款功能可能会模糊用户对“借贷”和“消费”的界限认知。当借款变得像发红包一样简单时,用户可能会低估借贷行为的严肃性。这种心理上的放松可能会导致用户在不知不觉中增加债务负担。

然而,我们也不能一概而论地否定这项服务。对于那些确实有短期资金需求且能够合理规划还款的用户来说,微信信用卡借款提供了一个便捷的解决方案。关键在于用户如何明智地使用这项服务。

面对这种新型的金融服务,用户需要培养更加理性和自律的消费习惯。首先,应该明确区分“需要”和“想要”,只在真正必要时才使用借款功能。其次,要仔细计算借款成本,包括利息和手续费,并将其纳入个人财务规划中。最后,要避免将信用卡借款用于投资或投机活动,以免承担过高的风险。

对于微信而言,虽然它强调“银行借款服务,平台不额外收费”,但在推广这项服务时,也应该承担起更多的社会责任。例如,可以考虑引入强制性的财务健康教育模块,或者设置合理的借款限额和频率限制,以帮助用户更好地管理自己的财务状况。

总的来说,微信信用卡借款服务的上线反映了金融服务向更便捷、更普及方向的发展趋势。但对用户而言,关键在于如何在享受便利的同时,保持理性和自律,确保自己的财务健康。毕竟,真正的财富自由,不在于你能借到多少钱,而在于你如何明智地管理自己的财务。