房产交易税费一览表

发布时间:2024-08-29

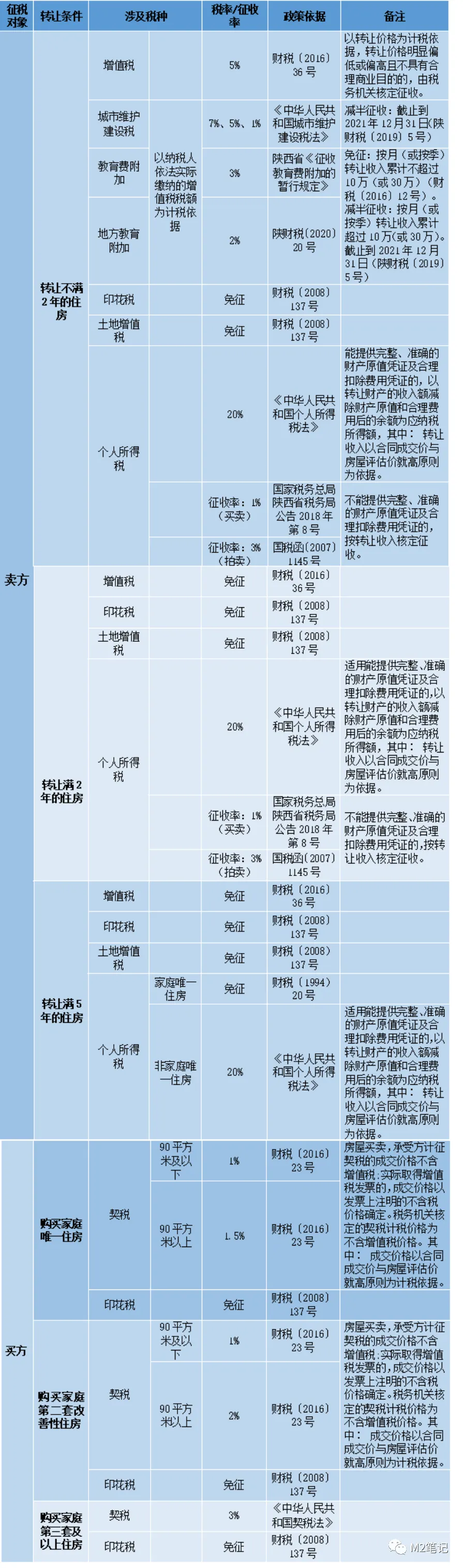

房产交易涉及多种税费,对买卖双方来说都是一笔不小的开支。根据国家税务总局的规定,个人买卖住房主要涉及契税、个人所得税、增值税及附加等税种。具体税率和计算方法如下:

契税是房屋买卖中最为常见的税种,税率通常为1%至3%,具体取决于房屋性质和所在地区。例如,一套交易价格为100万元的住宅,如果所在地区契税率为1.5%,则需缴纳契税1.5万元。

个人所得税适用于卖方,计算基础是房屋出售所得的差额。如果卖方持有房屋超过5年且为唯一住房,通常可以免征个人所得税。否则,税率一般为20%。假设一套房屋以120万元出售,原购买价为100万元,相关税费为1.5万元,那么应缴纳的个人所得税为(120万元 - 100万元 - 1.5万元)* 20% = 3.7万元。

增值税及附加主要针对非普通住宅,税率一般为5.6%。计算公式为:(房屋评估价或成交价较高者 - 原购买价)* 5.6%。如果一套非普通住宅以120万元成交,原购买价为100万元,那么应缴纳的增值税及附加为(120万元 - 100万元)* 5.6% = 1.12万元。

对于企业房产交易,除了上述税种外,还需缴纳城市维护建设税、教育费附加、地方教育附加、土地增值税等。税率和计算方法较为复杂,建议咨询专业税务顾问。

值得注意的是,房产税试点正在上海等地进行。根据《上海市开展对部分个人住房征收房产税试点的暂行办法》,应税住房的计税依据为市场交易价格的70%,适用税率暂定为0.6%。如果每平方米市场交易价格低于上年度新建商品住房平均销售价格2倍,税率可暂减为0.4%。例如,2024年在上海购买一套单价为91954元/平方米的住房,适用税率为0.4%。

此外,试点中还规定了多种税收优惠政策。例如,本市居民家庭因改善居住条件而新购住房的,可在一年内出售原有唯一住房后退还已缴纳的房产税。非本市居民家庭持有居住证满三年并在本市工作生活的,新购且属于家庭唯一的住房也可暂免征收房产税。

总的来说,房产交易税费的计算相当复杂,涉及多种税种和不同的税率。买卖双方在进行房产交易时,应详细了解当地的具体政策,并咨询专业税务顾问,以确保准确计算和缴纳相关税费,避免因税费问题导致的交易延误或法律风险。