说说会计利润和经济利润

发布时间:2024-09-02

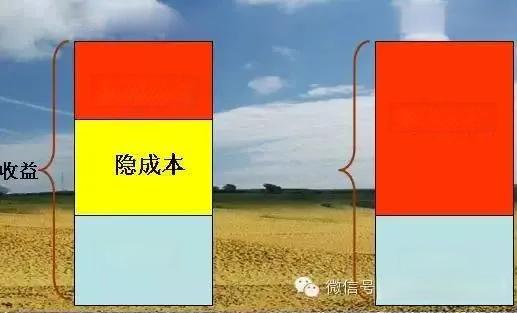

会计利润和经济利润是衡量企业经营成果的两个重要指标,但它们之间存在显著差异。会计利润是指企业在一定会计期间的经营成果,通常在财务报表中体现。而经济利润则考虑了所有投入资源的机会成本,是总收入减去总成本(包括显性成本和隐性成本)后的余额。

两种利润的计算方法存在根本区别。会计利润的计算基于权责发生制,主要考虑实际发生的收入和费用。例如,一家公司的会计利润计算公式为:会计利润 = 营业收入 - 营业成本 - 三大费用 +/- 公允价值变动损益 +/- 投资收益。相比之下,经济利润的计算更为复杂,需要在会计利润的基础上扣除机会成本。具体公式为:经济利润 = 会计利润 - 机会成本。

这种计算方法的差异导致了两种利润在数值上的不同。一般来说,经济利润的数值小于会计利润。这是因为经济利润考虑了企业所有投入资源的机会成本,包括股权资本的成本。例如,如果一家公司通过发行股票筹集资金,会计利润不会考虑这部分资金的成本,而经济利润则会将其作为隐性成本扣除。

在企业管理和决策中,两种利润的应用也有所不同。会计利润主要用于对外报告,满足外部利益相关者的信息需求。而经济利润更多地应用于内部管理决策,如投资决策、绩效评价、收购重组等。例如,在评估一个投资项目时,使用经济利润可以更全面地考虑项目占用资源的机会成本,从而做出更合理的决策。

经济利润的优势在于它能更真实地反映企业的经营业绩和盈利能力。传统会计利润忽视了权益资本的机会成本,可能会高估利润,导致管理层过度关注短期业绩而忽视长期价值创造。相比之下,经济利润考虑了所有投入资源的全部成本,包括隐性成本,能更准确地反映企业的实际盈利能力和经营效率。

此外,经济利润还能揭示利润产生的轨迹,帮助企业识别创造价值的真正来源。例如,如果一家公司的经济利润主要来源于某项核心技术,这表明该技术是企业价值创造的关键驱动力。这种洞察有助于企业优化资源配置,提升长期竞争力。

然而,我们也不能忽视会计利润的重要性。两种利润并非对立,而是相互补充的关系。会计利润提供了企业经营成果的直观反映,是外部利益相关者了解企业财务状况的重要依据。而经济利润则为企业内部管理决策提供了更全面、更深入的视角。

在实际应用中,企业应综合考虑两种利润指标。例如,在制定财务战略时,可以以经济利润为核心,同时参考会计利润。这样既能确保决策的科学性,又能满足外部报告的需求。同时,企业还应注意平衡短期业绩和长期价值创造,避免过度追求短期会计利润而忽视长期经济价值。

总的来说,会计利润和经济利润各有其独特价值。会计利润侧重于对外报告,而经济利润更适用于内部管理决策。理解并合理运用这两种利润指标,将有助于企业提升财务管理水平,实现可持续发展。