年终利润结转的正确流程(含流程图及会计分录)

发布时间:2024-09-02

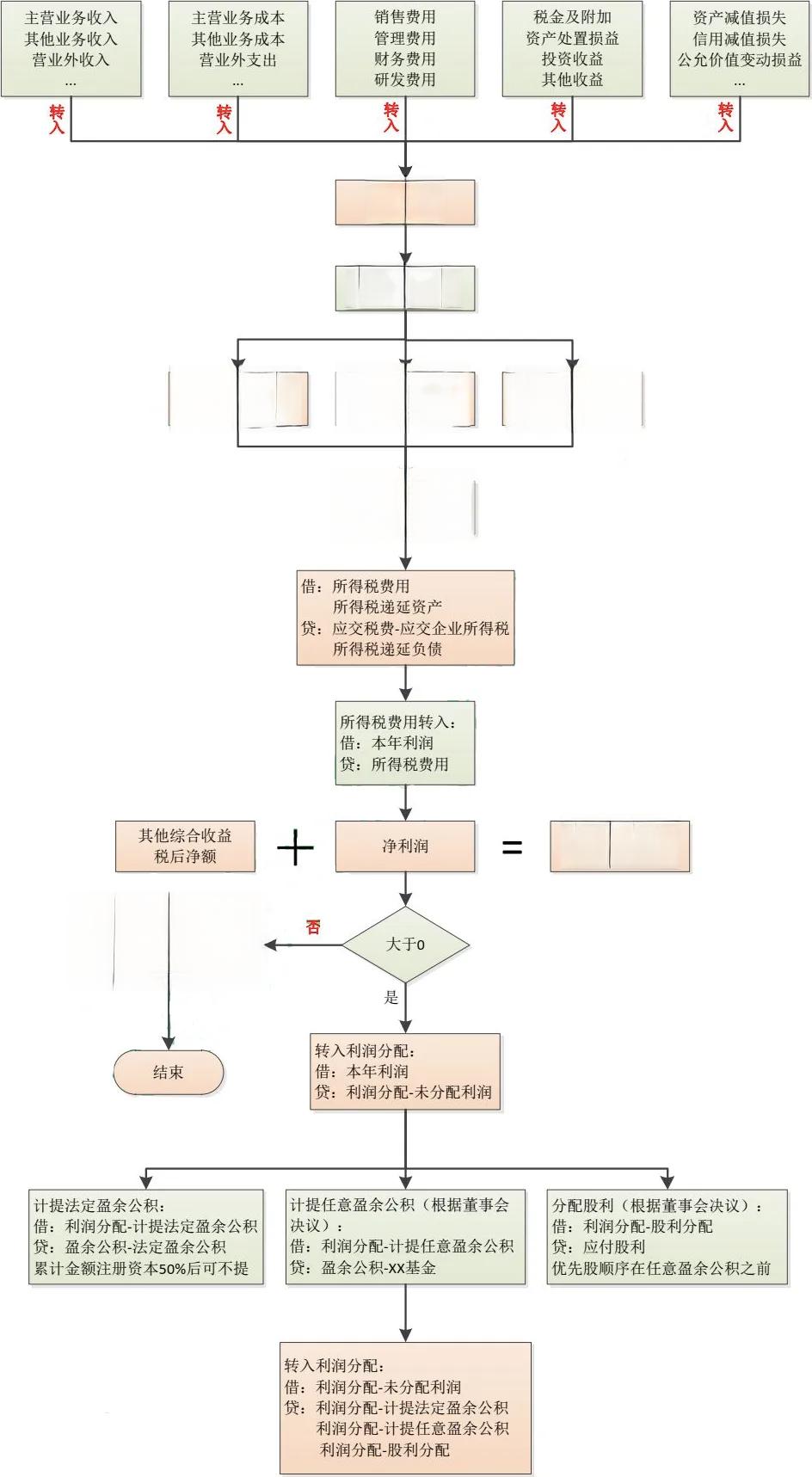

年终利润结转是企业会计核算中的一个重要环节,它不仅关系到企业财务报表的准确性,还直接影响到企业的税务处理和利润分配。根据《企业会计准则》的规定,企业应在每年年末对全年的经营成果进行决算,通过一系列会计分录完成利润的结转。

损益类科目结转至本年利润

年终利润结转的第一步是将所有损益类科目结转至“本年利润”科目。具体会计分录如下:

借:收入类科目

贷:本年利润

借:本年利润

贷:成本、费用、损失类科目

例如,某企业2023年全年实现营业收入1000万元,发生营业成本600万元,销售费用100万元,管理费用50万元。则结转分录为:

借:营业收入 1000万元

贷:本年利润 1000万元

借:本年利润 750万元

贷:营业成本 600万元

销售费用 100万元

管理费用 50万元

纳税调整与所得税费用确认

第二步是对“本年利润”进行纳税调整,并确认“所得税费用”。由于会计核算与税法规定存在差异,企业需要考虑递延所得税资产和负债的影响。会计分录如下:

借:所得税费用

递延所得税资产

贷:应交税费-应交企业所得税

递延所得税负债

假设上述企业适用的企业所得税税率为25%,则确认所得税费用的分录为:

借:所得税费用 62.5万元

贷:应交税费-应交企业所得税 62.5万元

本年利润转入利润分配科目

第三步是将“本年利润”科目余额转入“利润分配”科目。如果企业盈利,则分录为:

借:本年利润 187.5万元

贷:利润分配-未分配利润 187.5万元

如果亏损,则分录相反。

利润分配的顺序与会计处理

第四步是进行利润分配。根据《公司法》和《企业财务通则》,利润分配应按以下顺序进行:

- 计算可供分配的利润

- 提取法定盈余公积(税后利润的10%)

- 提取任意盈余公积

- 向股东分配股利

相应的会计分录为:

借:利润分配-提取法定盈余公积

贷:盈余公积-法定盈余公积

借:利润分配-提取任意盈余公积

贷:盈余公积-XX基金

借:利润分配-应付股利

贷:应付股利

假设上述企业决定提取10%的法定盈余公积,并向股东分配50%的股利,则分录为:

借:利润分配-提取法定盈余公积 18.75万元

贷:盈余公积-法定盈余公积 18.75万元

借:利润分配-应付股利 93.75万元

贷:应付股利 93.75万元

小企业会计准则下的简化处理

对于适用《小企业会计准则》的企业,年终利润结转流程与《企业会计准则》基本一致,但会简化递延所得税的处理。适用《企业会计制度》的企业,主要在会计科目上存在差异。

年终利润结转的关键点

年终利润结转的关键在于准确核算损益类科目,合理进行纳税调整,严格遵守利润分配顺序,并正确编制会计分录。只有这样,才能确保企业财务报表的真实性和准确性,为企业的经营决策提供可靠依据。