银行业不良资产处置法律实务

发布时间:2024-09-19

近年来,我国银行业不良资产规模持续攀升,处置压力日益增大。根据国家金融监督管理总局数据, 2023年末银行业金融机构不良贷款余额达3.95万亿元 ,较年初增加1495亿元。面对如此庞大的不良资产规模,如何依法合规、高效有序地进行处置,成为银行业面临的重要挑战。

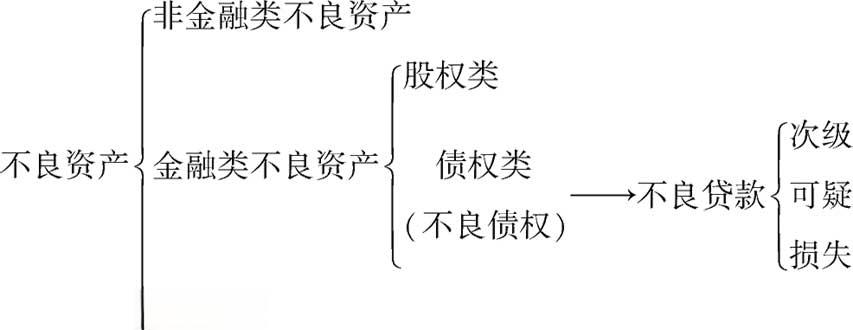

在不良资产处置实践中,主要有核销、债务追偿、债务重组、资产转让、资产收益权转让、债权转股权、资产证券化等七种方式。每种方式都涉及复杂的法律问题,需要银行和资产管理公司谨慎操作。

以资产转让为例,这是目前应用最广泛的处置方式之一。 然而,转让过程中可能面临诸多法律风险。根据对相关司法文书的分析,2020年至2023年,涉及银行不良资产业务的案件达到1630宗,反映出该类案件的频发趋势。其中,河南省、广东省、山东省等地的案件数量居前。

在不良资产转让合同效力方面,法院通常会严格审查合同是否符合法律规定。 例如,在山西万昌茂工贸有限公司与上海浦东发展银行股份有限公司太原分行的案件中,法院认定双方签订的《单户债权转让协议》合法有效,驳回了原告关于合同无效的主张。

另一个常见争议点是债权转让对债务人和担保人的效力。根据《最高人民法院关于审理涉及金融资产管理公司收购、管理、处置国有银行不良贷款形成的资产的案件适用法律若干问题的规定》, 债权转让应当通知债务人。 在吴逸尘、彭静与中国信达资产管理股份有限公司广东省分公司的案件中,法院认定信达公司在《南方日报》上公告债权转让行为符合规定,对债务人产生法律效力。

值得注意的是, 不良资产处置过程中还可能涉及诉讼主体变更问题。 例如,在中国信达资产管理股份有限公司山西省分公司等诉兴业银行股份有限公司太原分行的案件中,法院准许信达山西分公司替代兴业银行太原分行作为诉讼主体,体现了法律对债权转让后诉讼主体变更的支持。

为了防范法律风险,银行和资产管理公司在不良资产处置过程中应注意以下几点:首先,严格遵守相关法律法规,确保处置程序合法合规。其次,加强尽职调查,全面了解不良资产状况,避免因信息不对称引发纠纷。再次,规范合同签订,明确各方权利义务,避免合同效力争议。最后,及时履行通知义务,确保债权转让对债务人产生法律效力。

展望未来,随着不良资产市场规模的不断扩大,相关法律实务也将不断发展完善。一方面,监管部门可能会出台更多细化规定,为不良资产处置提供更明确的法律依据。另一方面,司法实践中的判例也将为业界提供宝贵的经验参考。对于银行和资产管理公司而言,加强法律风险管理,提高处置效率,将成为应对不良资产挑战的关键。