新华调查|高利贷陷阱

发布时间:2024-09-19

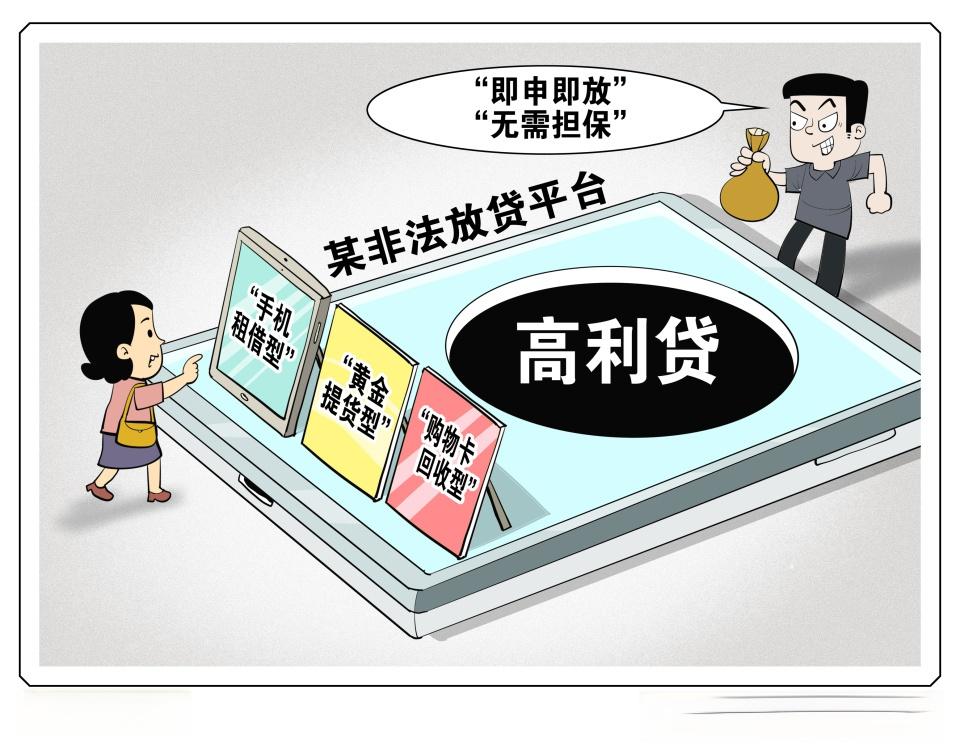

26岁的张女士因轻信网络上的“低息、无抵押、放款快”广告,向某贷款平台借款5000元。不料,到手仅3500元,每天利息300元,合计1500元被提前扣除。短短4个月内,她所签借条高达550万元,扣除“砍头息”实际到手200多万元,这笔钱主要用于填补最初借款5000元产生的“巨洞”。这个案例揭示了高利贷陷阱的可怕之处。

高利贷的运作机制往往隐藏在看似合理的表面之下。常见的陷阱包括“砍头息”、复杂的利率计算方式、故意制造违约等。例如,一些放贷人会以“服务费”、“保证金”等名义预先扣除部分借款,但实际上借款人仍需按全额还款。这种做法实质上大幅提高了实际借款成本。

高利贷的社会影响极其恶劣。对个人而言,它可能导致债务缠身,甚至引发精神健康问题。对家庭来说,高利贷可能导致家庭破裂,影响下一代的成长。从社会角度看,高利贷不仅扰乱了正常的金融秩序,还可能诱发其他违法犯罪行为,如暴力催收、侵犯公民个人信息等。

那么,如何防范和应对高利贷陷阱呢?首先,要树立正确的消费观念,量入为出,避免过度借贷。其次,在选择贷款时,要选择正规的金融机构,仔细阅读合同条款,特别是关于利率、还款方式等关键信息。如果不幸陷入高利贷陷阱,应及时寻求法律援助,收集证据,通过法律途径维护自身权益。

值得注意的是,高利贷问题的解决需要社会各界共同努力。政府部门应加强对民间借贷的监管,严厉打击非法放贷行为。金融机构应创新产品,为有正当需求的个人和企业提供更多合法、便捷的融资渠道。同时,也要加强金融知识普及,提高公众的风险意识和防范能力。

高利贷问题的复杂性在于,它既涉及金融监管,又关乎社会公平;既是经济问题,也是法律问题。解决这一问题,需要我们从多个角度入手,既要打击非法行为,又要满足合理的融资需求;既要保护借贷双方的合法权益,又要维护金融市场的健康秩序。只有这样,我们才能真正远离高利贷陷阱,构建一个更加公平、有序的金融环境。