指数化月平均缴费工资是什么?有的人只有几千,有的人却一两万?

发布时间:2024-09-18

指数化月平均缴费工资是影响退休后养老金待遇的一个关键因素。 这个看似复杂的概念,实际上关系到每个人退休后的经济保障。

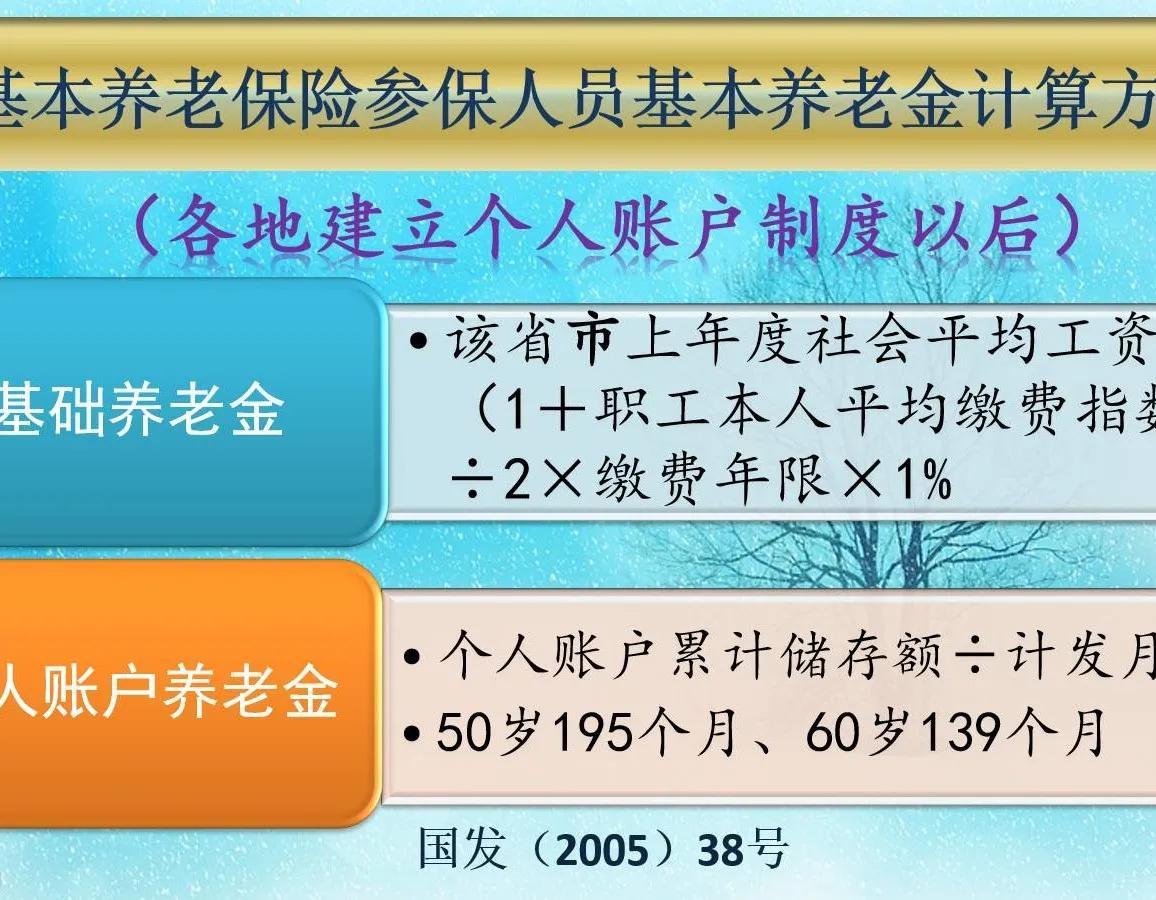

指数化月平均缴费工资,简单来说,就是将个人历年来的月缴费工资与当地上年度职工月平均工资进行比较,得出一个指数,然后将这些指数相加后除以实际缴费月数,最后乘以退休时当地的基本养老金计发基数。这个数值反映了一个人在职期间的缴费水平,是计算基础养老金的重要依据。

为什么不同人的指数化月平均缴费工资会有如此大的差异?主要原因有以下几点:

首先, 个人收入水平不同。 收入较高的人,其月缴费基数通常也较高,从而导致缴费指数较高。例如,某人月缴费工资为6000元,而当地上年度职工月平均工资为5000元,那么该月的缴费指数就是1.2。

其次, 缴费年限不同。 缴费年限越长,累计的缴费指数就越高,从而拉高了平均缴费指数。

再次, 缴费连续性不同。 如果一个人的缴费记录中有中断,那么他的平均缴费指数可能会受到影响。

最后, 不同地区的基本养老金计发基数也存在差异。 例如,2021年北京市的养老金计发基数为10534元,而山东省为6893元。这也会导致在不同地区退休的人,即使其他条件相同,其指数化月平均缴费工资也会有所不同。

指数化月平均缴费工资的高低,直接影响到退休后养老金的多少。 根据养老金计算公式,基础养老金=(养老金计发基数+本人指数化缴费工资)÷2×累计缴费年限×1%。可以看出,指数化月平均缴费工资越高,基础养老金也就越高。

那么,如何提高自己的指数化月平均缴费工资呢?首先,要 尽可能地提高自己的收入水平,从而提高月缴费基数。 其次,要 保持连续缴费,避免中断。 再次,如果条件允许,可以考虑延长缴费年限。最后,如果有可能,可以选择在养老金计发基数较高的地区退休。

总的来说,指数化月平均缴费工资是一个复杂但重要的概念,它直接关系到每个人的退休生活质量。了解这个概念,并采取相应的措施来提高自己的指数化月平均缴费工资,是每个人都应该关注的事情。