个人所得税,应纳税所得额,计算规定

发布时间:2024-09-18

2019年1月1日起,中国个人所得税法进行了重大修订 ,不仅提高了起征点,还引入了专项附加扣除等新政策。这些变化直接影响了个人所得税的计算方法,特别是应纳税所得额的确定。

个人所得税法重大修订提高起征点

新修订的个人所得税法将 起征点从每月3500元提高到5000元 。这意味着,居民个人每月收入在5000元以下的部分无需缴纳个人所得税。同时, 新法还引入了专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或租金、赡养老人等支出 ,进一步减轻了纳税人的负担。

应纳税所得额计算方法详解

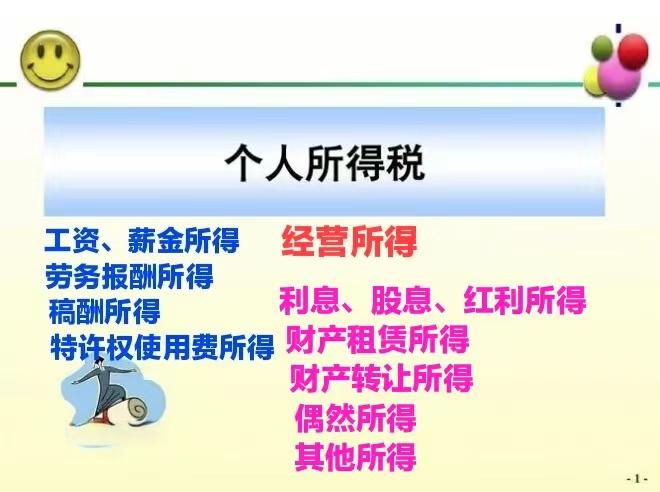

应纳税所得额是计算个人所得税的基础 。根据新税法,应纳税所得额的计算方法如下:

-

工资、薪金所得:应纳税所得额=全年收入额-6万元/年-专项扣除-专项附加扣除-其他扣除 。其中,专项扣除包括“三险一金”等,专项附加扣除包括子女教育、赡养老人等支出。

-

劳务报酬所得、稿酬所得、特许权使用费所得:应纳税所得额=收入额×(1-20%) 。对于稿酬所得,收入额还需再减按70%计算。

-

财产租赁所得、财产转让所得、利息、股息、红利所得和偶然所得:应纳税所得额为每次收入额 。

值得注意的是,对于居民个人的综合所得(包括工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得),应按年计算应纳税所得额,并适用3%至45%的超额累进税率。

非居民个人所得税计算方法

对于非居民个人,应纳税所得额的计算方法有所不同:

-

工资、薪金所得:应纳税所得额=每月收入额-5000元/月。

-

劳务报酬所得、稿酬所得、特许权使用费所得:应纳税所得额=每次收入额×(1-20%)。对于稿酬所得,收入额还需再减按70%计算。

非居民个人的上述所得适用20%的比例税率 ,但劳务报酬所得适用30%或40%的税率,具体取决于收入额的高低。

个人所得税计算实例解析

以居民个人杨某为例,其2019年全年工资薪金收入为36万元,全年享受专项附加扣除共计2.4万元,全年取得劳务报酬收入2万元,稿酬收入2万元。则杨某的应纳税所得额计算如下:

应纳税所得额=36+2×80%+2×80%×70%-0.4500×12-6-2.4=38.72-6-5.4-2.4=24.92万元

适用税率20%,速算扣除数1.692万元,因此应纳税额=24.92×20%-1.692=3.292万元。

通过这个例子,我们可以看到新税法下个人所得税计算的复杂性。纳税人需要准确计算各类所得的收入额,并正确适用各项扣除政策,才能准确计算出应纳税额。

总的来说,2019年个人所得税法的修订不仅提高了起征点,还引入了专项附加扣除等新政策,进一步完善了个人所得税制度。这些变化直接影响了应纳税所得额的计算,也对纳税人提出了更高的要求。对于广大纳税人来说,了解并掌握这些新政策,对于合理规划个人税务至关重要。