准确计算养老保险个人账户当年本金记账额利息的月积数法示例说明

发布时间:2024-09-19

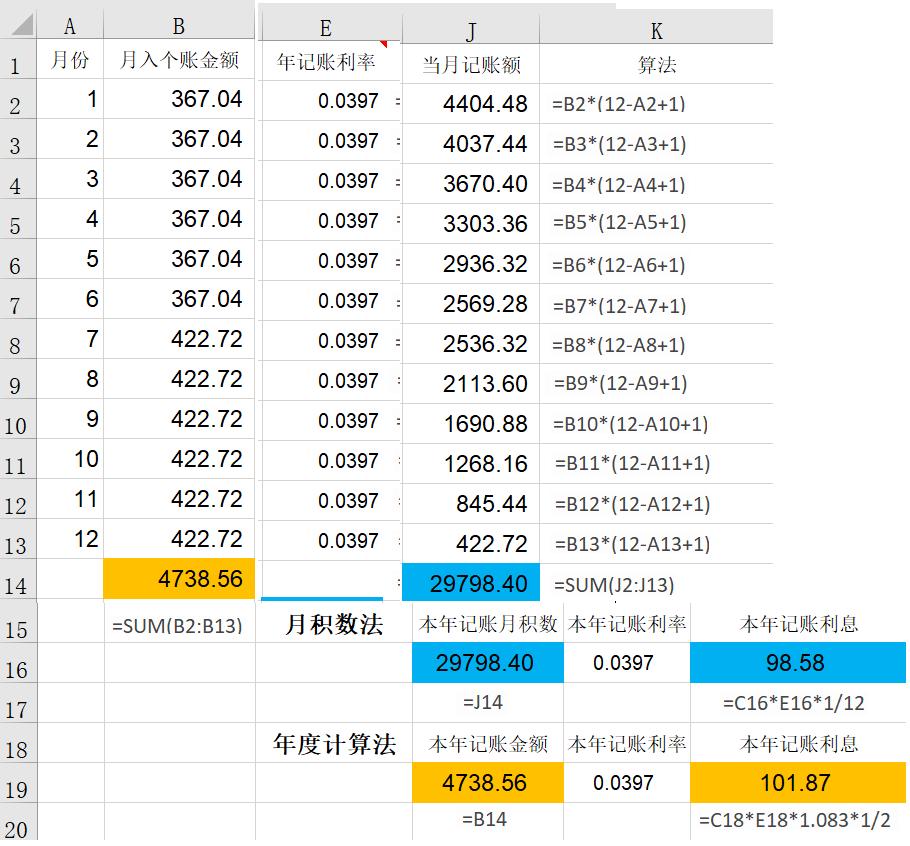

养老保险个人账户利息的计算方法直接影响着参保人的养老金积累。其中, 月积数法是一种常用的计算方法,适用于以月为单位变动的缴费基数。 这种方法能够更精确地反映个人账户资金的变动情况,对参保人来说具有重要意义。

月积数法的计算公式如下:

至本年底止个人账户累计储存额 = 上年底止个人账户累计储存额 × (1 + 本年记账利率) + 本年记账额本金 + 本年记账额利息

其中,本年记账额利息 = 本年记账月积数 × 本年记账利率 × 1/12

本年记账月积数 = ∑[n月份记账额 × (12 - n + 1)]

(n为本年各记账月份,且1≤n≤12)

这个公式看起来复杂,但实际上操作并不难。我们可以通过一个具体的案例来说明:

假设某职工2022年1月开始参加养老保险,每月缴费基数分别为3000元、3500元、4000元、4500元、5000元、5500元、6000元、6500元、7000元、7500元、8000元、8500元。假设2022年的记账利率为4%。

首先,我们需要计算本年记账月积数:

1月:3000 × (12 - 1 + 1) = 36000

2月:3500 × (12 - 2 + 1) = 35000

3月:4000 × (12 - 3 + 1) = 32000

4月:4500 × (12 - 4 + 1) = 27000

5月:5000 × (12 - 5 + 1) = 20000

6月:5500 × (12 - 6 + 1) = 13750

7月:6000 × (12 - 7 + 1) = 7200

8月:6500 × (12 - 8 + 1) = 8450

9月:7000 × (12 - 9 + 1) = 9100

10月:7500 × (12 - 10 + 1) = 9000

11月:8000 × (12 - 11 + 1) = 8000

12月:8500 × (12 - 12 + 1) = 8500

本年记账月积数合计 = 36000 + 35000 + 32000 + 27000 + 20000 + 13750 + 7200 + 8450 + 9100 + 9000 + 8000 + 8500 = 206200

然后,我们可以计算本年记账额利息:

本年记账额利息 = 206200 × 4% × 1/12 = 687.33元

假设上年底止个人账户累计储存额为0,那么至本年底止个人账户累计储存额 = 0 × (1 + 4%) + 93000 + 687.33 = 93687.33元。

这个例子展示了月积数法的计算过程。相比年度计算法,月积数法能够更精确地反映每月缴费基数的变化,从而更准确地计算利息。这对于缴费基数变动较大的参保人来说尤为重要。

月积数法对个人养老金积累的影响主要体现在两个方面 :首先,它能够更公平地反映个人缴费情况,有利于激励参保人积极缴费;其次,精确的利息计算有助于提高个人账户资金的积累效率,为参保人提供更好的养老保障。

然而,月积数法的计算相对复杂,需要详细记录每月的缴费情况,这可能会增加经办机构的工作量。因此,在实际应用中,需要权衡精确性和操作便利性,选择最适合的计算方法。

总的来说,月积数法是一种科学、精确的养老保险个人账户利息计算方法。它能够更好地反映个人缴费情况,提高养老金积累的公平性和效率。随着我国养老保险制度的不断完善,这种方法的应用前景广阔,值得进一步推广和优化。