营运资金周转天数、营业周期、存货应收应付周转率关系

发布时间:2024-09-18

营运资金周转天数、营业周期、存货周转率、应收账款周转率和应付账款周转率,这些看似复杂的财务指标,实际上揭示了一个企业运营效率和财务健康状况的关键信息。让我们一起来揭开这些指标的神秘面纱,看看它们如何帮助我们评估一家公司的经营状况。

营运资金周转天数揭示企业资金使用效率

营运资金周转天数是一个综合性的指标,它反映了企业从投入资金到收回资金所需的平均时间。这个指标的计算公式为:存货周转天数 + 应收账款周转天数 - 应付账款周转天数 + 预付账款周转天数 - 预收账款周转天数。

以同仁堂为例,2019年其存货周转天数为311.73天,应收账款周转天数为54.25天,应付账款周转天数为138.35天,预付账款周转天数为13.18天,预收账款周转天数为10.33天。根据公式计算,同仁堂的营运资金周转次数为1.56次,即营运资金周转天数约为230.48天。

这个数字告诉我们,同仁堂每投入一笔资金,平均需要230.48天才能收回。这个指标越低,说明企业资金使用效率越高,资金周转越快。

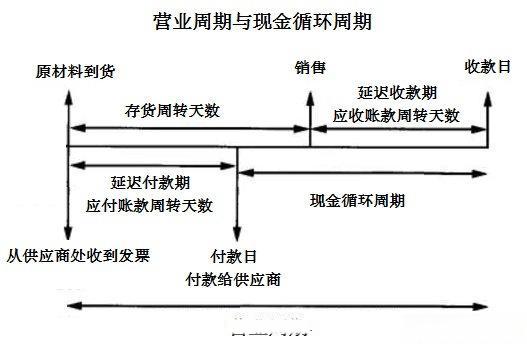

营业周期反映企业从生产到收款全过程

营业周期是指企业从购买原材料开始,经过生产加工,到最终销售产品并收回货款所需的平均时间。它通常由存货周转天数和应收账款周转天数组成。

营业周期越短,说明企业从生产到收款的整个过程越高效。如果一家企业的营业周期很长,可能意味着存货积压或应收账款回收困难,这都会影响企业的资金流动性。

存货周转率应收账款周转率体现企业运营效率

存货周转率反映了企业销售存货的速度,计算公式为:营业成本 / 平均存货余额。这个指标越高,说明企业存货管理效率越高,产品销售越快。

应收账款周转率则反映了企业收回销售款项的速度,计算公式为:营业收入 / 平均应收账款余额。这个指标越高,说明企业收款效率越高,资金回笼越快。

以同仁堂为例,如果其存货周转率为1.16次,应收账款周转率为6.63次,那么存货周转天数约为310天(360天 / 1.16次),应收账款周转天数约为54天(360天 / 6.63次)。这两个指标都表明同仁堂在存货管理和应收账款回收方面还有提升空间。

应付账款周转率反映企业与供应商关系

应付账款周转率反映了企业支付供应商款项的速度,计算公式为:营业成本 / 平均应付账款余额。这个指标越低,说明企业占用供应商资金的时间越长,对供应商的议价能力越强。

然而,过低的应付账款周转率也可能导致供应商不满,影响长期合作关系。因此,企业需要在占用供应商资金和维护良好关系之间找到平衡。

财务指标综合分析助力企业经营决策

通过分析这些指标,我们可以全面了解企业的运营效率和财务健康状况。例如,如果一家企业的存货周转率很低,但应收账款周转率很高,可能意味着其产品销售困难,但收款效率较高。这种情况下,企业应该重点关注存货管理,提高产品销售速度。

需要注意的是,不同行业和企业的这些指标可能有很大差异。例如,零售业的存货周转率通常高于制造业,而服务业的应收账款周转率可能高于制造业。因此,在进行比较时,应该选择同行业或相似规模的企业作为参照。

总的来说,营运资金周转天数、营业周期、存货周转率、应收账款周转率和应付账款周转率这些指标,为我们提供了一个全面评估企业运营效率和财务健康状况的视角。通过深入分析这些指标,我们可以发现企业运营中的潜在问题,为经营决策提供有力支持。