以车辆租赁费和加油费发补贴,税务认定少缴个税处罚,3点要注意

发布时间:2024-09-18

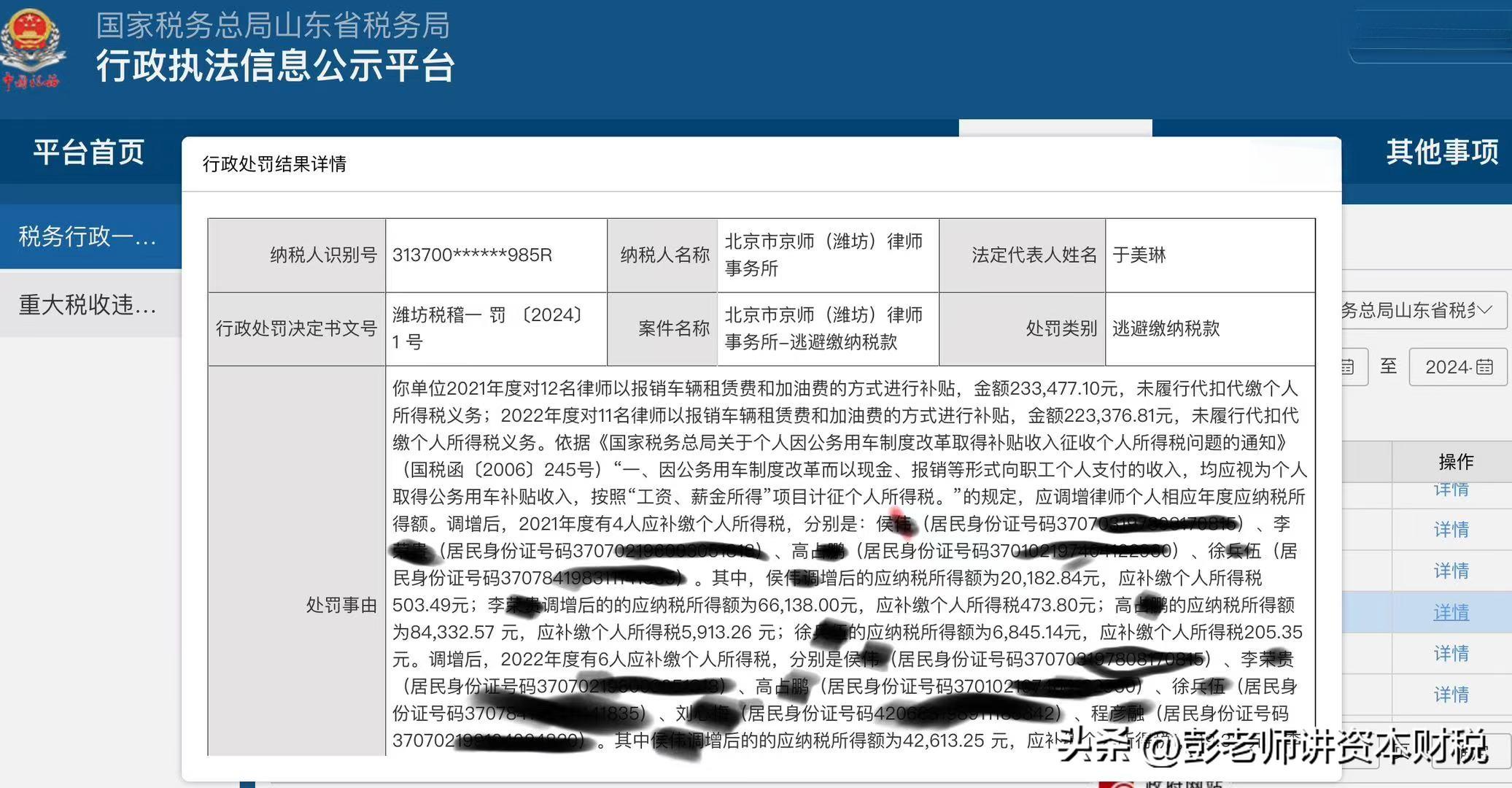

私车公用补贴已成为许多企业常见的福利形式,但其中隐藏的税务风险不容忽视。近期,某科技投资有限公司因未代扣代缴员工私车公用补贴的个人所得税,被税务机关处以17,244.81元的罚款,这一案例再次敲响了警钟。

在实践中,企业处理私车公用补贴主要有三种方式:将补贴并入工资薪金、无租使用并据实报销、签订租车合同。每种方式都有其特定的税务影响和风险。

将补贴并入工资薪金是最简单直接的方法 。对于收入较低的员工,这种方式可以避免额外的税务负担。然而,如果企业要求工资与五险一金基数一致,可能会增加企业成本。

无租使用并据实报销则需要企业与员工明确约定公车私用的范围 ,并通过技术手段记录车辆使用情况。这种方法可以避免被视为变相发放工资,但操作起来较为繁琐。

签订租车合同虽然看似合规,但实际上存在更大的税务风险 。根据税法规定, 员工作为出租方,需要缴纳增值税和个税 。以一辆价值3万元的面包车为例,如果月租金定为1000元,明显高于每月约250元的折旧额,就可能被认定为变相发放工资。

税务机关在认定私车公用补贴时,主要关注以下几点:补贴是否与车辆价值相匹配、是否有真实的业务背景、是否符合行业惯例。一旦被认定为变相发放工资,企业不仅需要补缴税款,还可能面临罚款。

那么,企业在处理私车公用补贴时应该注意哪些关键点呢?

首先,要确保补贴的合理性和真实性。 补贴金额应与车辆价值、使用频率相匹配 ,避免过高或过低。同时,要保留详细的使用记录和报销凭证,证明补贴确实用于公务活动。

其次,要正确处理税务申报。根据国家税务总局公告2018年第28号,企业支付给个人的补贴可以以内部凭证和付款凭据作为税前扣除凭证,无需开具发票。但企业仍需按照“工资薪金所得”代扣代缴个人所得税。

最后,要关注地方政策差异。不同地区对私车公用补贴的税务处理可能有所不同。例如,河北省规定交通补贴按全额的30%并入工资薪金所得征收个税。企业应密切关注当地政策变化,及时调整处理方式。

总的来说,企业在处理私车公用补贴时,既要考虑员工利益,又要遵守税法规定,避免不必要的税务风险。通过合理设计补贴方案、规范报销流程、妥善保存凭证,可以在合规的前提下为员工提供便利,实现企业和员工的双赢。