财务需注意,离职不完成这些交接,要承担法律责任

发布时间:2024-09-18

财务人员离职时,有两项交接工作必须完成 ,否则可能面临严重的法律后果。根据《会计法》和《会计基础工作规范》的规定,会计人员调动工作或离职时,必须与接管人员办清交接手续。这两项关键交接分别是:变更税务信息和完成所有工作交接单的签字确认。

变更税务信息是财务人员离职时的首要任务 。以王女士为例,她从A公司离职后,因未及时办理税务信息变更,导致在新公司办理涉税业务时受限,甚至影响了新公司的纳税信用评级。这是因为A公司因长期未申报转为非正常户,而王女士在税务系统中仍被列为A公司的财务负责人。这一案例警示我们,离职时务必及时办理税务信息变更,否则可能会影响个人职业发展和新公司的业务开展。

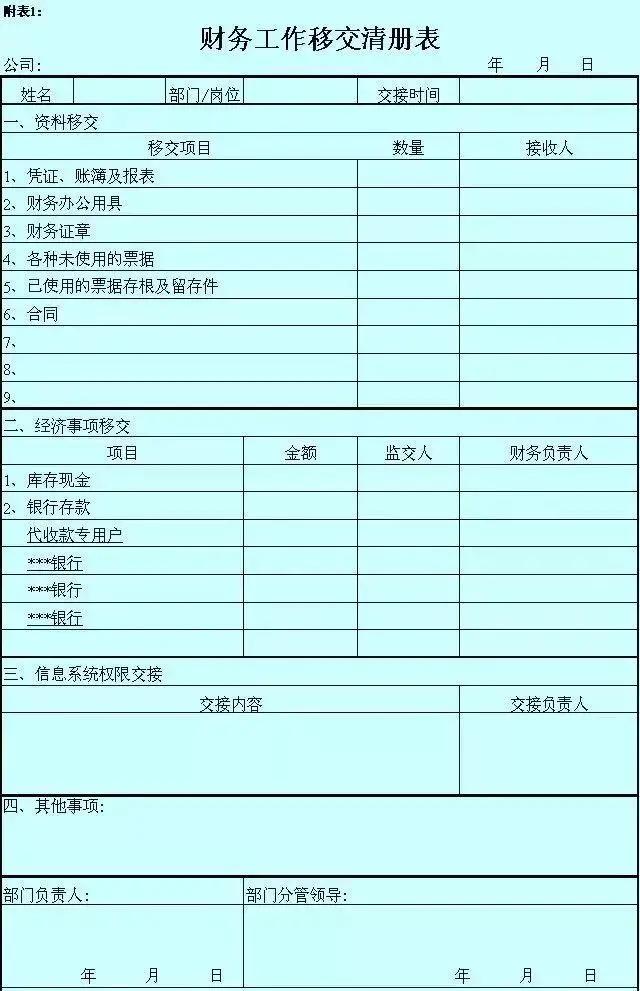

完成所有工作交接单的签字确认同样至关重要 。财会人员的工作内容交接比其他岗位更为严格,所有交接都必须做好交接单,并由交接双方和监交人核对后签字。这不仅是对工作负责的表现,更是明确责任界限的法律要求。如果交接不明确,离职后一旦原公司账务出现问题,财务人员可能仍需承担责任。例如,某出纳会计离职时未完成全面交接,后因原公司系统中发现资金短缺而被要求赔偿。这提醒我们,离职交接时务必细致全面,确保所有事项都有据可查。

未完成这两项交接可能带来的法律责任和职业风险不容忽视 。根据《会计法》规定,会计人员离职时未办清交接手续的,不得调动或离职。这意味着,如果未完成交接就擅自离职,不仅可能面临原公司的追责,还可能影响未来的职业发展。更严重的是,如果原公司后续出现财务问题,未完成交接的财务人员可能需要承担连带责任,甚至面临法律诉讼。

为了避免这些风险,财务人员在离职时应注意以下几点:首先,提前做好交接准备,整理好所有相关资料。其次,严格按照规定流程进行交接,确保所有事项都有书面记录。再次,务必办理税务信息变更,避免影响个人信用和新公司业务。最后,交接完成后,保留好所有交接文件,以备日后查证。

财务人员的离职交接不仅仅是个人职业素养的体现,更是法律要求和职业责任的体现。只有认真对待交接工作,才能为自己的职业生涯画上圆满句号,也为新同事的工作开展奠定良好基础。让我们共同重视财务交接工作,为行业的健康发展贡献力量。