2024年10月,企业职工到退休,工龄40年养老金计算公式是怎样的?

发布时间:2024-09-18

2024年10月,对于工龄达到40年的企业职工来说,退休养老金的计算将采用全新的方法。这一变化不仅关乎他们的切身利益,也反映了我国养老保险制度的不断完善。

养老金计算三大组成部分解析

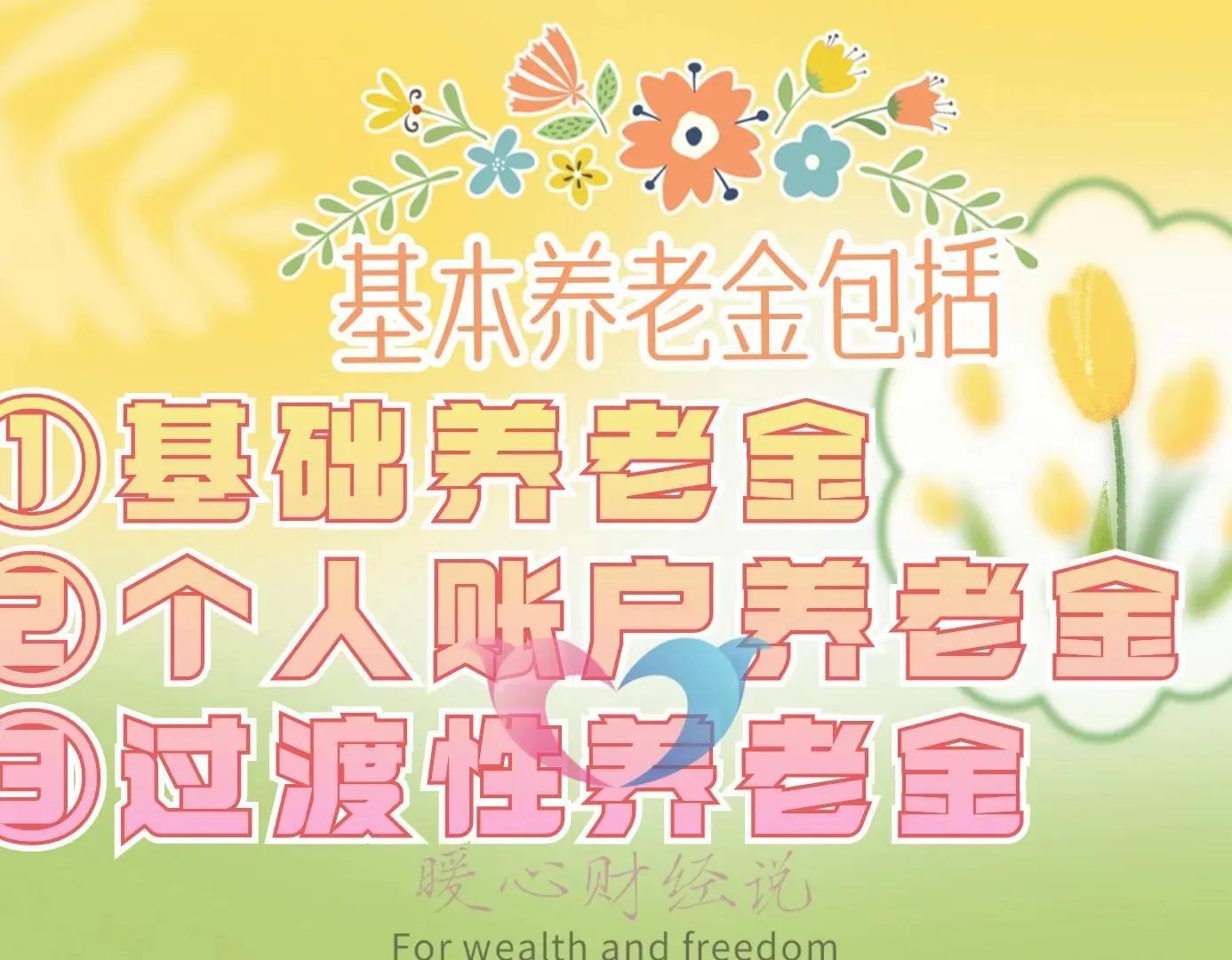

根据最新的计算公式,退休养老金主要由三部分组成:基础养老金、个人账户养老金和过渡性养老金。

基础养老金的计算公式为:退休上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。以山东省为例,假设2023年养老金计发基数为7468元,某职工工龄40年,平均缴费指数为1.55,则其基础养老金约为3094元。

个人账户养老金的计算相对简单:养老保险个人账户的余额÷退休年龄确定的计发月数。如果个人账户余额为10万元,60岁退休,则每月可领取约719元。

过渡性养老金主要针对1996年之前参加工作的职工,计算公式为:退休上年度社会平均工资×本人视同缴费指数×视同缴费年限×当地的过渡性系数。这部分养老金是对早期工作年限的一种补偿。

工龄40年退休职工享有多重优势

工龄40年的职工在养老金计算中具有明显优势。首先,基础养老金与缴费年限直接相关,每多缴一年,基础养老金就会相应增加。其次,过渡性养老金的计算也与视同缴费年限有关,工龄长意味着视同缴费年限长,过渡性养老金也会更高。

此外,工龄长通常意味着个人账户积累更多。即使每年缴费基数相同,40年的积累也远超过15年或20年。这直接提高了个人账户养老金的水平。

多因素共同决定最终养老金水平

除了工龄,影响养老金水平的关键因素还包括缴费基数、退休年龄和当地社会平均工资等。

缴费基数越高,个人账户积累越多,基础养老金和过渡性养老金也会相应提高。退休年龄越晚,个人账户养老金的计发月数越少,每月领取的金额就越多。同时,退休时当地的社会平均工资水平也直接影响基础养老金和过渡性养老金的计算。

值得注意的是,城镇人口平均预期寿命会影响个人账户养老金的计发月数,从而间接影响养老金水平。随着人均寿命的延长,计发月数可能会相应增加,这需要在养老金制度设计中加以考虑。

养老金计算遵循多缴多得原则

总的来说,养老金计算遵循“多缴多得、长缴多得”的原则。工龄40年的职工无疑将在这一原则下获得更多的退休保障。然而,我们也应该认识到,养老金制度是一个复杂的系统,需要在公平性和可持续性之间寻求平衡。

对于即将退休的职工来说,了解这些计算方法和影响因素,有助于更好地规划自己的退休生活。而对于在职人员,这些信息则提醒我们要重视养老保险的缴纳,为自己的未来做好准备。