中国住房存量测算报告:2024

发布时间:2024-09-18

中国住房市场正经历着深刻变革。2023年,全国城镇住宅存量达到335.5亿平方米,人均住房建筑面积增至35.9平方米。然而,这并不意味着住房需求的终结。根据任泽平团队的测算,2024-2030年,中国新增住房需求仍将保持在年均9.3亿平方米的水平。

这一需求主要由三部分组成:刚性需求、改善性需求和更新需求。其中,改善性需求将成为最大的需求支撑,占比41.1%。这反映出随着经济发展和居民收入提高,人们对居住品质有了更高追求。预计到2030年,城镇居民人均住房面积将从2024年的35.5平方米增加到37.8平方米。

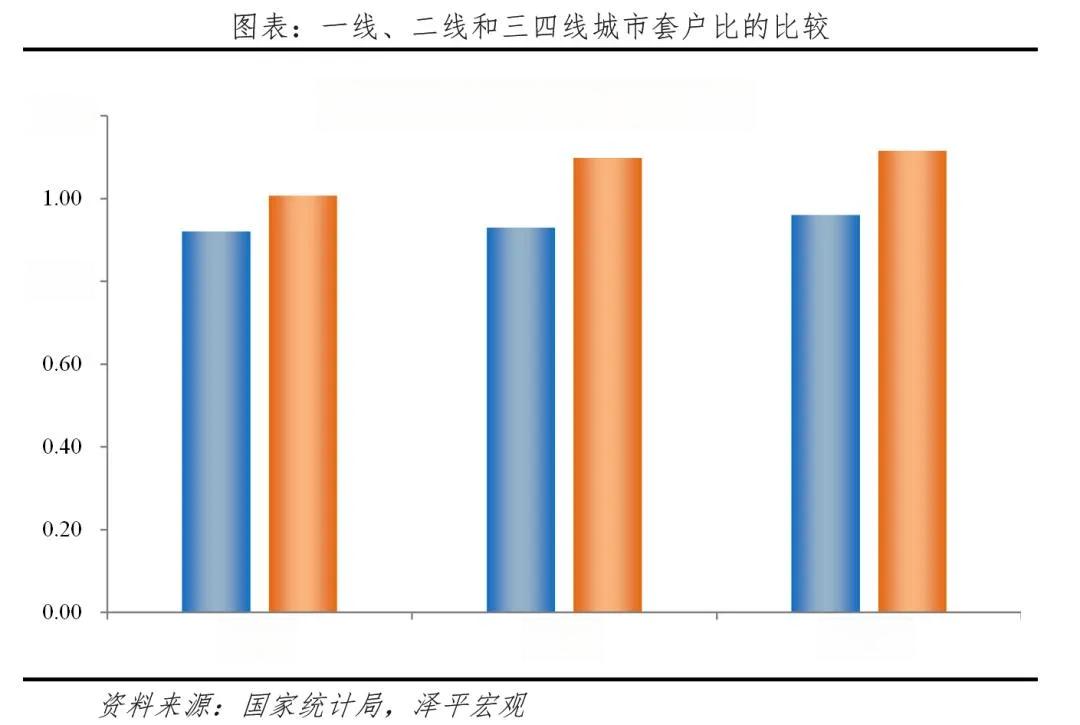

值得注意的是,不同城市之间的住房供需状况存在显著差异。一线城市如北京、上海的住房套户比已达到1.01,而三四线城市的套户比则高达1.12。这意味着一线城市虽然整体供给相对充足,但由于老旧房屋占比高,仍存在结构性失衡。相比之下,三四线城市则面临更为严峻的过剩问题。

影响未来住房需求的关键因素主要包括人口结构和城镇化进程。一方面,中国正面临人口老龄化和生育率下降的挑战。2017-2023年,中国每年出生人口数连续七年下降,2023年出生人口仅为2017年的一半。另一方面,城镇化进程仍在继续,但速度已明显放缓。2018-2023年间,中国常住人口城镇化率每年提升0.8%-1.2%,远低于过去20年的水平。

面对这些变化,中国住房市场正从“大开发时代”转向“存量房主导时代”。未来,住房需求将呈现缓慢下降趋势,其中刚性需求呈下降趋势,改善性需求保持平稳,更新需求则保持小幅缓慢上升。这种结构性变化要求政策制定者采取更加精准和差异化的调控措施。

展望未来,中国住房市场的发展将更加注重质量而非数量。政策重点应转向优化住房结构、提升居住品质、促进区域均衡发展等方面。同时,还需要加快建立多主体供给、多渠道保障、租购并举的住房制度,以满足不同群体的多样化住房需求。

在这个新的发展阶段,房地产行业需要转变思维,从单纯的规模扩张转向精细化运营和创新服务。只有这样,才能真正实现“住有所居”的目标,推动中国住房市场健康可持续发展。