雇主责任险的坑,一踩一个准

发布时间:2024-09-02

雇主责任险是企业转嫁用工风险的重要工具,但其中暗藏的“坑”却让不少企业主踩雷。如何在购买雇主责任险时避免这些陷阱,成为企业主们亟需解决的问题。

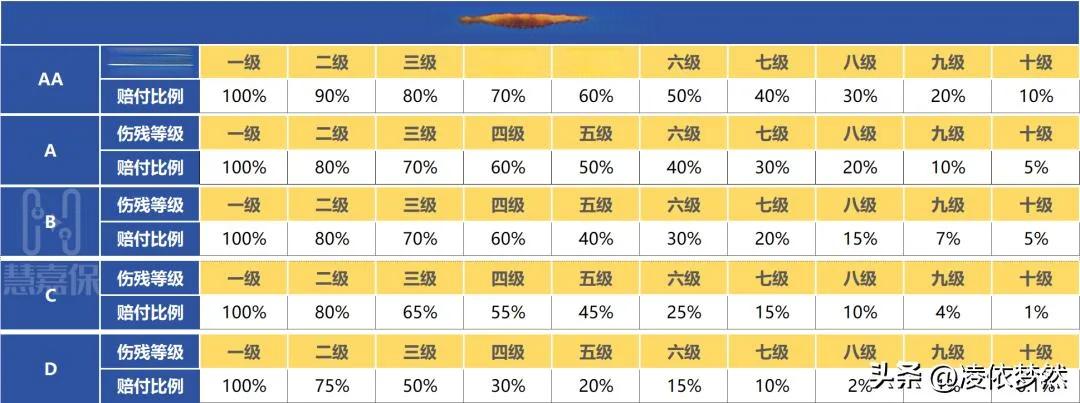

雇主责任险的常见陷阱主要体现在三个方面。首先是免赔条款过多。一些保险公司在宣传时强调保障全面,但实际上在保险条款中列出了大量免赔内容,如公司组织的集体活动受伤不赔、因公外出受伤不赔等。其次是伤残赔付比例过低。有的保险公司为了控制理赔成本,将最低伤残等级的赔付比例设置为1%,这意味着即使购买了80万保额的雇主责任险,员工十级伤残也只能获得8000元赔偿,与预期相差甚远。最后是赔付周期过长。一些保险公司出险后赔付周期长达数月,给企业造成不小的资金压力。

要避免这些陷阱,企业主在购买雇主责任险时需要注意以下几点:

首先,仔细阅读保险条款,特别是免赔条款。对于那些免赔内容过多的保险产品要格外谨慎。其次,关注伤残赔付比例。尽量选择赔付比例较高的产品,以确保在员工受伤时能够获得足够的赔偿。再次,了解保险公司的赔付流程和周期。选择那些赔付速度快、流程简单的保险公司,可以大大减轻企业的资金压力。

此外,企业主还可以考虑选择一些专门为中小企业设计的雇主责任险产品。这些产品通常具有免赔条款少、赔付比例高、流程简便等特点,能够更好地满足中小企业的实际需求。

值得注意的是,雇主责任险并非万能的。它只是企业转嫁用工风险的一种手段,不能完全替代企业对员工的安全保障责任。企业主在购买雇主责任险的同时,还应该加强安全生产管理,提高员工的安全意识,从根本上降低工伤事故的发生率。

总的来说,雇主责任险是企业不可或缺的风险管理工具。通过仔细选择、合理使用,企业主可以有效转嫁用工风险,为企业的稳定发展提供保障。但在选择过程中,企业主一定要擦亮眼睛,避免掉入各种陷阱,确保所购买的雇主责任险能够真正发挥作用。