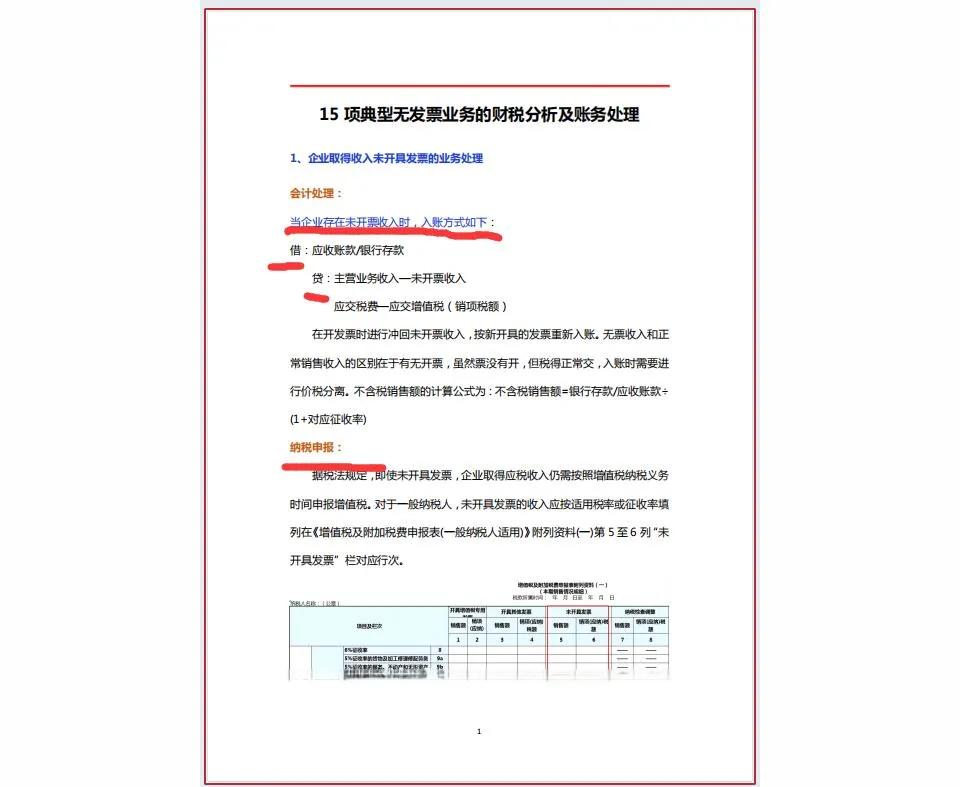

无发票怎么入账无票支出怎么入账?附无票业务的账务处理及申报

发布时间:2024-08-29

企业经营中,无票支出是一个常见但棘手的问题。所谓无票支出,是指企业在经营活动中发生的费用,但由于种种原因未能取得相应的发票。这种情况可能源于小额零星采购、业务招待费、员工报销等日常经营活动,也可能发生在与个体工商户或个人的交易中。如何合法合规地处理这些无票支出,不仅关系到企业的财务管理效率,更直接影响到企业的税务风险。

无票支出对企业财务管理的影响不容忽视。一方面,它可能导致企业账目不完整,影响财务报表的真实性和准确性。另一方面,如果处理不当,无票支出可能引发税务风险,甚至导致企业遭受不必要的经济损失。因此,如何妥善处理无票支出,成为企业财务管理中一个亟待解决的问题。

那么,无票支出究竟该如何入账呢?根据《企业会计准则》,会计核算应遵循权责发生制原则、真实性原则和及时性原则。这意味着,即使没有发票,只要经济业务已经实际发生,企业就应该及时、真实地进行会计核算。

具体来说,无票支出的入账方法可以分为以下几种情况:

-

对于已经发生的成本费用,不管是否已经实际支付,也不管是否收到发票,企业都应按照权责发生制原则计入发生的当期。例如,企业在银行的借款,即使季度的前两个月未实际支付利息,也应计提应支付的利息。

-

对于预先支付的费用,如果可以确认后期能够取得增值税专用等抵扣凭证,在暂时时未取得时可以确认“待抵扣进项税额”。例如,某企业在3月30日预付下季度的租金,可以在预付时确认“预付账款”和“待抵扣进项税额”。

-

对于资产类需要取得发票,但是暂未取得的,可以进行“暂估入账”。例如,月末外购存货入库但未收到发票时,可以先将存货暂估入账,次月初再红字冲销,待收到发票后再进行正常入账。

然而,需要注意的是,虽然无票支出可以入账,但并不意味着所有无票支出都能在税前扣除。根据国家税务总局公告2018年第28号规定,如果无票支出属于境内的增值税应税范围,且需要发票作为税前扣除凭证的,由于没有取得发票,按规定这部分支出就不得税前扣除。

那么,哪些情况下的无票支出可以税前扣除呢?主要包括以下几种情况:

- 不属于增值税应税范围的支出,如支付给解除劳动合同员工的补偿金。

- 支付给境外的费用或从境外进口货物等。

- 虽然是境内支付,且属于增值税应税范围,但是支付对象是依法不需要办理税务登记的单位。

- 虽然是境内支付,且属于增值税应税范围,但是支付对象是个人,并且满足“小额零星”标准,即金额不超过500元。

对于企业而言,有效管理无票支出的关键在于建立完善的内部控制体系。这包括规范业务流程,确保每一笔支出都能取得合法合规的发票;加强与供应商和合作伙伴的沟通,明确要求提供发票;及时处理无票支出,避免长期挂账影响企业财务状况。

此外,企业还可以利用专业的财务管理软件来提高无票支出的处理效率。例如,一些软件可以通过自动化处理功能,快速识别和处理无票支出,大大减轻财务人员的工作量。同时,这些软件还能提供丰富的数据报表和分析功能,帮助企业更好地了解无票支出的分布和趋势,为企业的决策提供有力支持。

总的来说,无票支出的处理需要企业在合法合规的前提下,灵活运用会计准则和税法规定。通过建立完善的内部控制体系,加强与供应商的沟通,及时处理无票支出,并利用现代化的财务管理工具,企业可以有效降低税务风险,提高财务管理效率,为企业的健康发展提供有力保障。