房贷利率继续下调,能启稳房价了吗?是不是已经到底了?

发布时间:2024-09-02

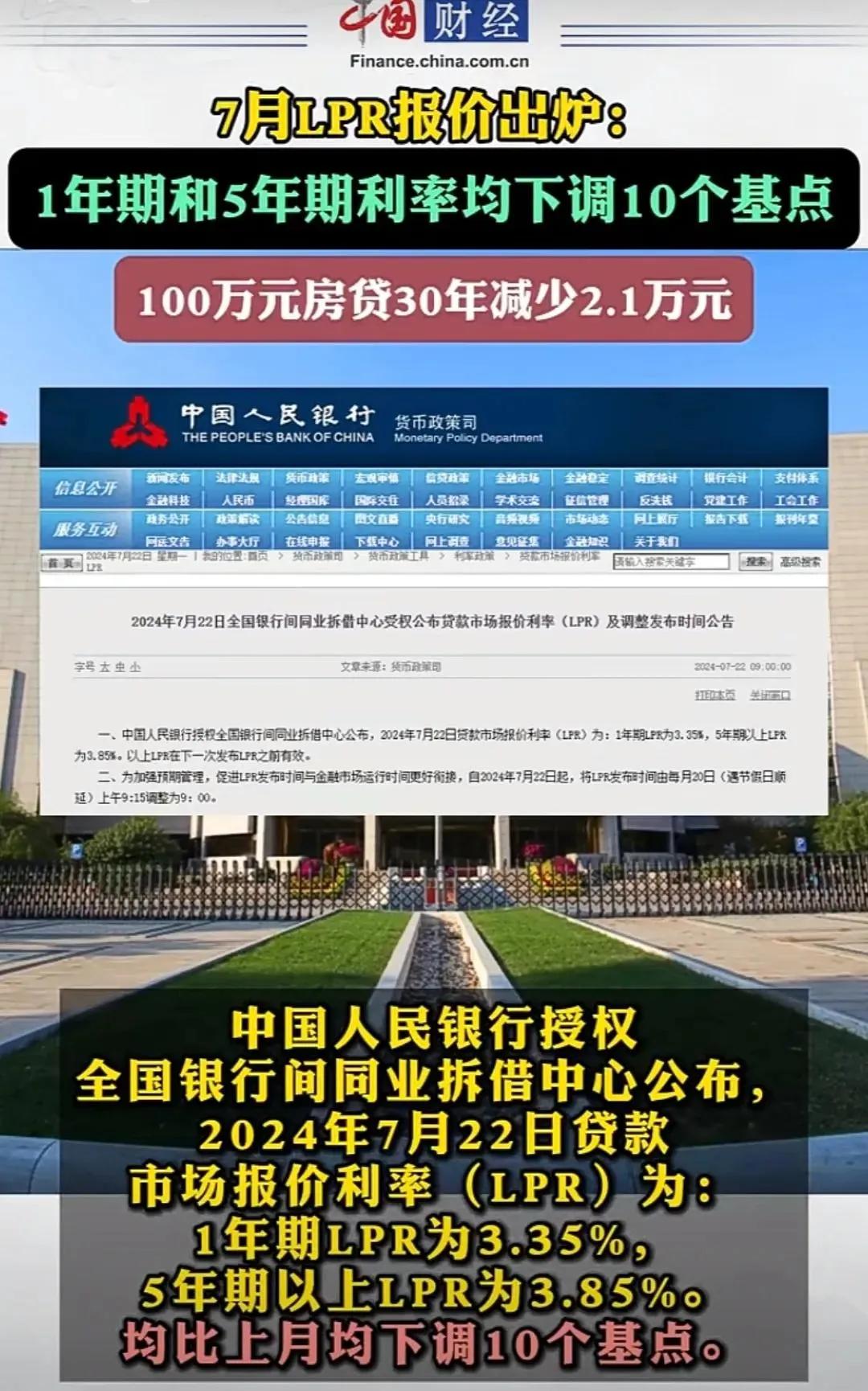

2024年8月,全国银行间同业拆借中心公布新版贷款市场报价利率(LPR),1年期品种报3.35%、5年期以上品种报3.85%,均较上月保持不变。这标志着自2023年下半年以来的房贷利率下调趋势暂时告一段落。然而,这并不意味着房贷利率已经触底。

自2023年下半年以来,中国多个城市陆续下调房贷利率。以北京为例,首套房贷利率重回“4时代”,而山东济宁、广东清远等地甚至重回“3时代”。据贝壳研究院统计,2023年9月,其监测的103个重点城市主流首套房贷利率为4.15%,二套房贷利率为4.91%,较去年最高点分别回落159BP、108BP。

房贷利率下调对购房者产生了显著影响。以首套房100万元商业贷款本金、30年期等额本息还款为例,9月份部分城市首套房贷利率同比降幅达166BP,平均每月可减少月供约1013元,需偿还的利息总额减少约36万元。这不仅减轻了购房者的还款压力,也刺激了部分购房者考虑提前还贷。

然而,房贷利率下调是否能稳定房价仍存在不确定性。东方金诚宏观首席分析师王青指出,当前的重点是引导企业和居民信贷利率跟进下调。考虑到现阶段宏观经济总体上保持着回升向好势头,各类风险得到有效控制,货币政策有条件坚持稳健基调,连续下调政策利率并引导LPR报价跟进连续下调的必要性不大。

展望未来,LPR报价是否还会持续下降?招联首席研究员董希淼表示,虽然当前利率下降面临内外部双重约束,但通过调降政策利率引导市场利率下行,仍然具有现实必要性。从内部看,当前我国经济下行压力仍然较大,市场对降息呼声较高。通过降低LPR,引导贷款实际利率下行,有助于降低经营主体融资成本,提振有效融资需求,促进经济加快恢复回升。

值得注意的是,8月LPR报价保持不变,符合此前市场的普遍预期。这表明当前的房贷利率水平已经相对合理,短期内没有进一步下调的必要。但展望未来,LPR报价仍有一定下调空间。民生银行首席经济学家温彬指出,严禁“手工补息”监管持续和7月存款挂牌利率再次下调,使得银行负债成本总体继续改善,也为LPR报价再次下调创造一定空间。

总的来说,本轮房贷利率下调是政策层面对房地产市场的精准调控。通过降低房贷利率,既减轻了购房者的还款压力,又在一定程度上刺激了购房需求,有助于稳定房地产市场。但同时也要看到,房价走势受多种因素影响,仅靠降低房贷利率难以从根本上解决房地产市场的结构性问题。未来,政策制定者还需要在增加住房供给、优化住房结构等方面继续努力,以实现房地产市场的长期健康发展。