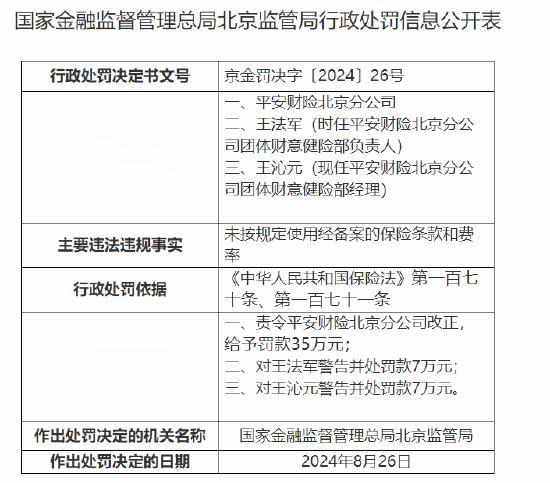

平安财险北京分公司被罚35万元:未按规定使用经备案的保险条款和费率

发布时间:2024-09-16

平安财险北京分公司近日因未按规定使用经备案的保险条款和费率,被监管部门处以35万元罚款。这一事件再次引发了人们对保险行业监管的关注。

保险监管的重要性不言而喻。首先,它能够有效保护消费者权益。保险合同具有较强的附和性,消费者在与保险公司交易时往往处于相对不利的地位。如果没有严格的监管,保险公司可能通过不规范的经营行为损害消费者利益。其次,保险监管有助于维护市场秩序,为行业提供公平竞争的环境。通过打击不正当竞争行为,监管部门可以确保保险公司之间能够公平竞争,促进行业健康发展。

中国保险监管体系经历了多年的发展和完善。1998年,中国保险监督管理委员会(保监会)成立,标志着我国保险监管进入了一个新的阶段。2018年,银保监会成立,进一步整合了保险监管职能。2023年,国家金融监督管理总局正式揭牌,我国金融监管模式由“一行两会”调整为“一行一局一会”,强化了宏观审慎监管及市场行为监管两大目标,形成了具有中国特色的“双峰”监管模式。

近年来,保险监管力度不断加强。以2021年为例,银保监会共开出2130张监管处罚罚单,涉及295家保险机构,罚单总金额高达30.33亿元。处罚事由主要集中在编制或提供虚假报告、给予投保人保险合同约定以外利益、虚构中介业务费用等方面。这些数据反映出监管部门正在加大对违法违规行为的惩处力度。

平安财险北京分公司此次被罚,正是由于未按规定使用经备案的保险条款和费率。这种行为可能带来多方面的危害:首先,它可能导致消费者权益受损。如果保险公司擅自修改条款或费率,可能会增加消费者的负担,或者减少其应得的保障。其次,这种行为可能扰乱市场秩序。一些保险公司为了获取竞争优势,可能会通过不正当手段降低费率,引发恶性竞争。最后,未按规定使用条款和费率还可能增加监管难度,影响整个行业的健康发展。

为了进一步完善保险监管体系,更好地保护消费者权益,监管部门可以考虑以下几个方面:

首先,加强科技赋能,提高监管效率。利用大数据、人工智能等技术,可以更精准地识别风险,提高监管的针对性和有效性。

其次,完善信息披露制度,增强透明度。要求保险公司定期公开重要经营数据和风险状况,让消费者能够更全面地了解保险产品和公司经营情况。

再次,加强消费者教育,提高风险意识。通过多种渠道普及保险知识,帮助消费者更好地理解保险产品,提高自我保护能力。

最后,建立跨部门协作机制,形成监管合力。保险业务涉及多个领域,需要监管部门与公安、司法、税务等部门密切配合,共同打击违法违规行为。

保险监管是维护金融稳定、保护消费者权益的重要手段。只有不断完善监管体系,加大执法力度,才能推动保险行业健康有序发展,更好地发挥保险在经济社会发展中的“稳定器”作用。