两种社保养老金,各自都有优缺点,教你如何选择哪一种参保?

发布时间:2024-09-15

中国目前主要存在两种社保养老金制度:城镇职工养老保险和城乡居民养老保险。这两种制度在参保对象、缴费方式、退休条件和待遇水平等方面存在显著差异。

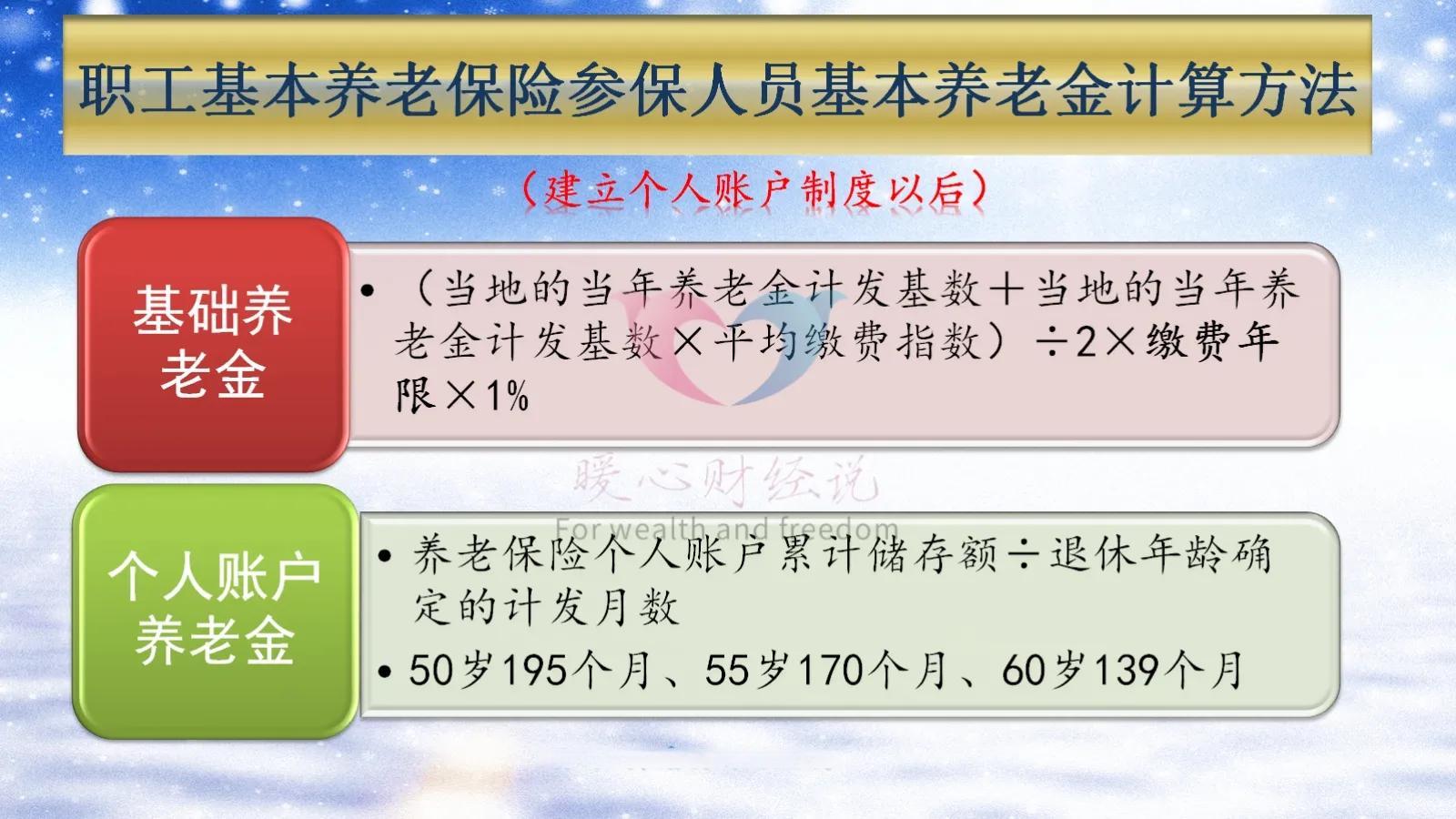

城镇职工养老保险主要面向企业职工、个体工商户和灵活就业人员。参保人员需要按照本人工资的一定比例按月缴纳,其中企业缴纳16%,个人缴纳8%。退休条件为男性60周岁,女性55周岁(干部)或50周岁(工人),累计缴费满15年。退休待遇根据累计缴费年限、历年缴费工资水平和退休时社会平均工资等因素计算,一般缴费时间越长、缴费基数越高,退休后领取的养老金也越多。

相比之下,城乡居民养老保险主要面向没有参加城镇职工养老保险的城乡居民。参保人员可以根据自己的经济承受能力,在每年公布的最低与最高缴费标准之间任意选择缴费标准,并按年缴费。退休条件为年满60周岁(不分男女),累计缴费满15年。退休待遇由个人账户养老金和基础养老金两部分组成,其中基础养老金标准全市统一,个人账户养老金则根据参保人历年缴纳的保险费及利息计算。

以一位30岁的工薪族小王为例,他目前月收入为6000元。如果选择参加城镇职工养老保险,他每月需要缴纳480元(6000元×8%),企业为他缴纳960元(6000元×16%)。假设他一直工作到60岁退休,累计缴费30年,退休时社会平均工资为8000元,那么他每月可以领取的养老金大约为2914元(基础养老金1920元+个人账户养老金994元)。

如果小王选择参加城乡居民养老保险,假设他每年按照最低标准缴费1000元,政府给予50元补贴,累计缴费30年。退休后,他每月可以领取的养老金大约为150~200元(个人账户养老金)+基础养老金(各地标准不同)。

两种制度各有优缺点。城镇职工养老保险缴费较高,但退休待遇也相对丰厚,适合有稳定收入的工薪族。城乡居民养老保险缴费灵活,适合收入不稳定或较低的群体,但退休待遇相对较低。

选择哪种参保方式,需要考虑个人的收入水平、职业稳定性、预期寿命等因素。对于收入较高、职业稳定的工薪族,建议选择城镇职工养老保险,以获得更高的退休待遇。对于收入较低或不稳定的人群,可以选择城乡居民养老保险,以较低的缴费获得基本养老保障。此外,还可以考虑补充商业养老保险,以提高整体养老保障水平。

总的来说,城镇职工养老保险适合追求较高退休待遇的群体,而城乡居民养老保险则更适合收入较低或不稳定的人群。无论选择哪种方式,都应该尽早规划,持续缴费,以确保退休后的生活质量。