LPR改革对我国货币政策传导效应的影响研究

发布时间:2024-09-18

2019年8月,中国人民银行宣布改革完善贷款市场报价利率(LPR)形成机制,这是中国利率市场化改革的重要一步。经过近五年的推进,LPR改革取得了显著成效,但也面临着新的挑战。

LPR改革的背景可以追溯到2013年。当时,中国已经全面放开了金融机构贷款利率管制,但贷款利率隐性下限的存在阻碍了实际贷款利率的进一步下降。2019年,在“六稳”工作要求下,多部委联合提出要降低小微企业信贷综合融资成本,精准支持实体经济。在此背景下,LPR改革应运而生。

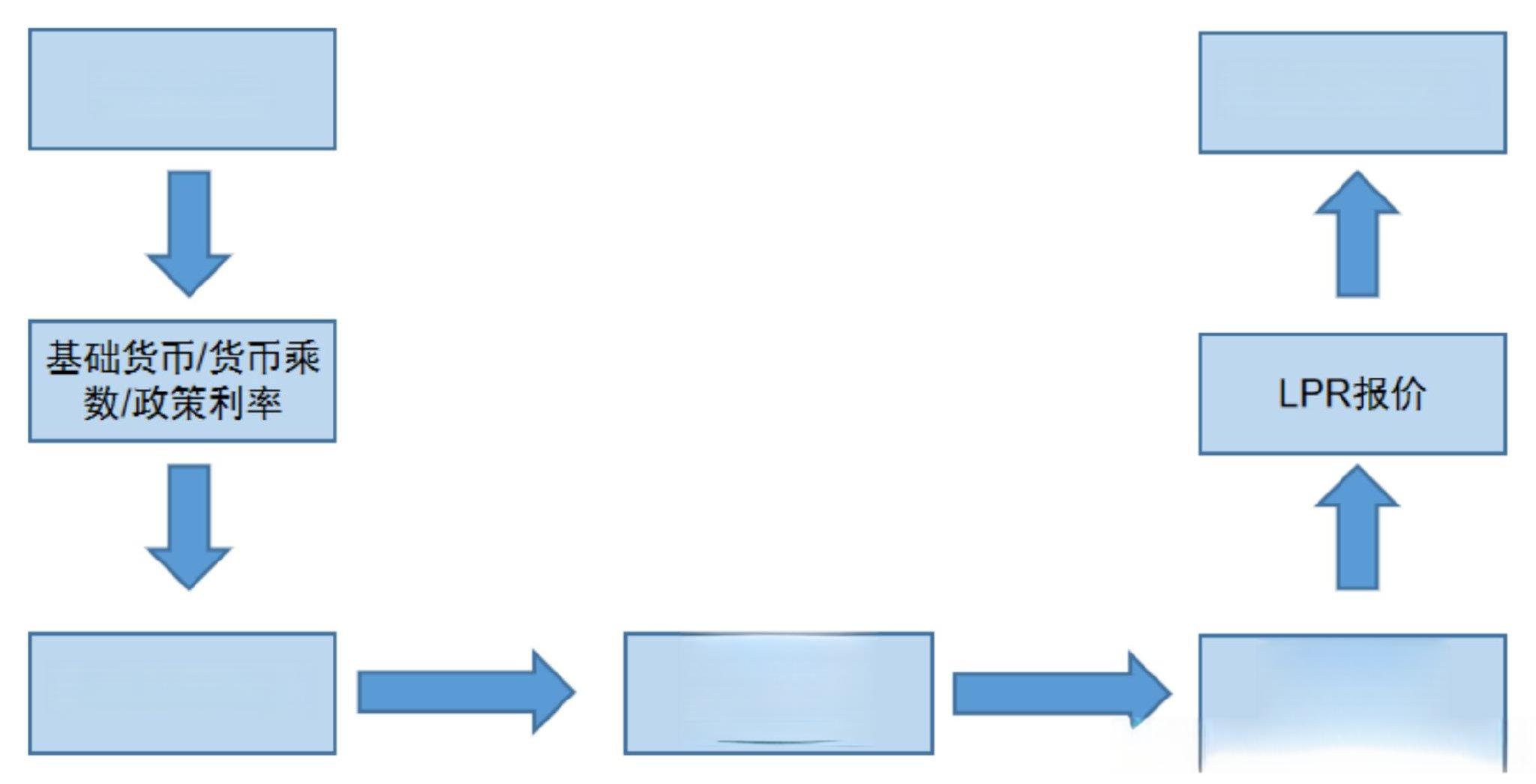

改革的主要内容包括六个“新”:新的报价原则、新的形成方式、新的期限品种、新的报价行、新的报价频率、新的运用要求。其中,最关键的是将LPR与中期借贷便利(MLF)利率挂钩,提高了报价的市场化程度和灵活性。

LPR改革显著增强了货币政策传导效率。改革前,贷款利率隐性下限的存在导致贷款利率易升难降。改革后,LPR由报价行以市场化方式报出,不再具有行政色彩,银行难以协同设定贷款利率隐性下限。这形成了“MLF利率→LPR→贷款利率”的利率传导机制,有效疏通了货币政策传导渠道。

对实体经济而言,LPR改革带来了实实在在的好处。数据显示,2021年8月,企业贷款加权平均利率为4.62%,较改革前的2019年7月下降0.7个百分点,处于历史较低水平。特别是小微企业受益明显,2021年9月新发放的普惠小微企业贷款利率为4.89%,比上年12月下降了0.19个百分点。

然而,LPR改革也面临着新的挑战。有专家指出,当前LPR报价与最优质客户贷款利率之间出现了一定偏离。未来可能需要加强报价质量考核,减少偏离度。还有观点认为,LPR报价可能需要取消与MLF利率的挂钩,转而与7天期逆回购操作利率挂钩,以进一步理顺利率传导机制。

总的来说,LPR改革是中国利率市场化进程中的重要一步,有效提高了货币政策传导效率,降低了实体经济融资成本。但改革仍在路上,未来还需要不断完善LPR形成机制,进一步优化利率传导渠道,为中国经济高质量发展提供有力支持。