中级会计——存货跌价准备的计算分析题

发布时间:2024-09-16

存货跌价准备是企业在中期期末或年度终了时,对由于各种原因导致存货成本不可收回的部分计提的准备金。这项准备金的计提不仅体现了会计的谨慎性原则,也是企业真实反映资产价值的重要手段。

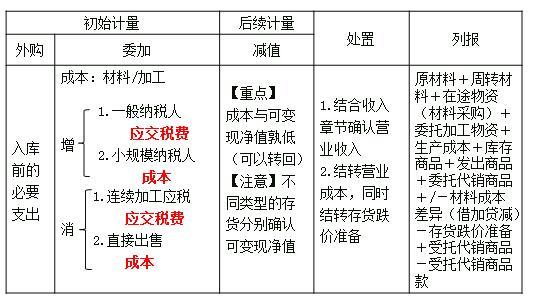

存货跌价准备的计算核心在于确定存货的可变现净值。根据《企业会计准则第1号——存货》的规定,可变现净值是指企业在正常经营过程中,以估计售价减去估计完工成本及销售所必须的估计费用后的价值。具体来说:

-

对于产成品、商品和用于出售的材料等直接用于出售的商品存货,可变现净值为该存货的估计售价减去估计的销售费用和相关税费后的金额。

-

对于需要经过加工的材料存货,可变现净值为所生产的产品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额。

-

对于为执行销售合同或者劳务合同而持有的存货,其可变现净值以合同价格为基础计算。若持有存货的数量多于销售合同订购数量的,超出部分的存货的可变现净值应当以一般销售价格为基础计算。

以A公司为例,其2021年12月31日某产品的账面成本为100万元,预计可变现净值为80万元。根据上述计算方法,A公司应计提20万元的存货跌价准备。具体账务处理为:

借:资产减值损失 200000

贷:存货跌价准备 200000

存货跌价准备的计提直接影响企业的财务报表。在资产负债表中,存货的价值将被调整为可变现净值,从而降低企业的资产总额。在利润表中,计提的存货跌价准备计入当期损益,减少企业的净利润。例如,A公司计提20万元的存货跌价准备后,其资产总额将减少20万元,净利润也将相应减少20万元。

值得注意的是,存货跌价准备的计提还涉及税务处理问题。根据国家税务总局的规定,企业根据财务会计制度等规定提取的任何形式的准备金(包括存货跌价准备)不得在企业所得税前扣除。这意味着企业在计算应纳税所得额时,需要将已计提的存货跌价准备加回到利润总额中。以A公司为例,其2021年应调增应纳税所得额20万元。

存货跌价准备的计提对企业管理具有重要意义。首先,它能够真实反映企业的资产状况,避免资产虚增。其次,通过定期评估存货价值,企业可以及时发现存货管理中存在的问题,如库存积压、产品过时等,从而采取措施优化库存结构,提高资金使用效率。最后,存货跌价准备的计提也为企业的决策提供了更准确的财务信息,有助于管理层做出更合理的经营决策。

总之,存货跌价准备的计提是企业财务管理中不可或缺的一环。通过科学合理的计提,企业不仅能够真实反映资产价值,还能为经营管理提供重要依据,从而提升整体财务管理水平。