企业所得税汇算清缴—年度纳税申报表主表

发布时间:2024-09-16

企业所得税汇算清缴是每个企业年度税务工作的重要环节 ,而 《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)作为汇算清缴的主表 ,更是整个申报过程的核心。这张表不仅是企业计算申报缴纳企业所得税的依据,也是税务机关进行税款征收和管理的重要工具。

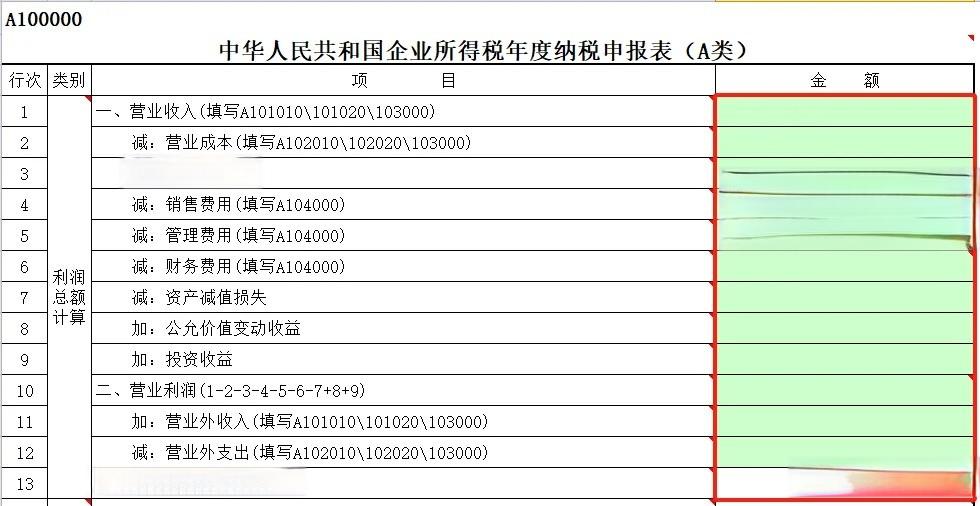

A100000表由13行组成,涵盖了利润总额计算、应纳税所得额计算和应纳税额计算三个主要部分 。其中,第1-13行“利润总额计算”部分应按照国家统一会计制度规定填报,这要求企业在进行汇算清缴前,务必先报送2023年度财务报表。这样做有利于企业梳理税会差异,准确计算可享受的优惠情况,从而减少申报错误,降低纳税风险。

在填报过程中,企业需要注意以下几点:

首先,A100000表 第1行“营业收入”与第11行“营业外收入”的合计数,应大于当年度增值税申报年度累计销售收入 。对于房地产开发企业,其A100000表第1行“营业收入”应大于或等于《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)第27行“销售未完工产品转完工产品确认的销售收入”金额。

其次, 如果企业发生政策性搬迁事项 ,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除。此时,《企业所得税年度纳税申报基础信息表》(A000000)中的“216发生政策性搬迁且停止生产经营无所得年度”应为“是”。

再者, 所有纳税人都必须填报《弥补亏损明细表》(A106000) 。弥补亏损表中的以前年度亏损数由系统自动带出,企业对第8列“当年待弥补亏损额”有疑义的,应及时咨询主管税务机关。

最后, 享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式 。企业应根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合税收优惠条件的,通过填报A1070**系列表申报享受税收优惠。

值得注意的是,企业所得税汇算清缴不仅涉及A100000主表,还包括一系列附表。这些附表详细记录了企业的收入、成本、费用、纳税调整项目等信息,共同构成了完整的年度纳税申报资料。企业应按照规定,如实、准确地填报所有相关表格,并在规定期限内完成申报。

总的来说,A100000表作为企业所得税汇算清缴的主表,是企业与税务机关之间沟通的重要桥梁。正确理解和填报这张表,对于企业顺利完成年度纳税申报、合理享受税收优惠、降低税务风险具有重要意义。因此,企业在填报过程中应仔细阅读相关指引,必要时可咨询税务专业人士,确保申报的准确性和合规性。