财务收好!43个财务比率指标分析计算公式,附带财务分析系统

发布时间:2024-09-16

财务比率分析是企业决策的重要工具。 通过计算和分析一系列财务比率,企业管理者可以深入了解公司的财务状况、经营效率和盈利能力,从而做出更明智的决策。然而,财务比率分析并非万能,正确理解和使用财务比率至关重要。

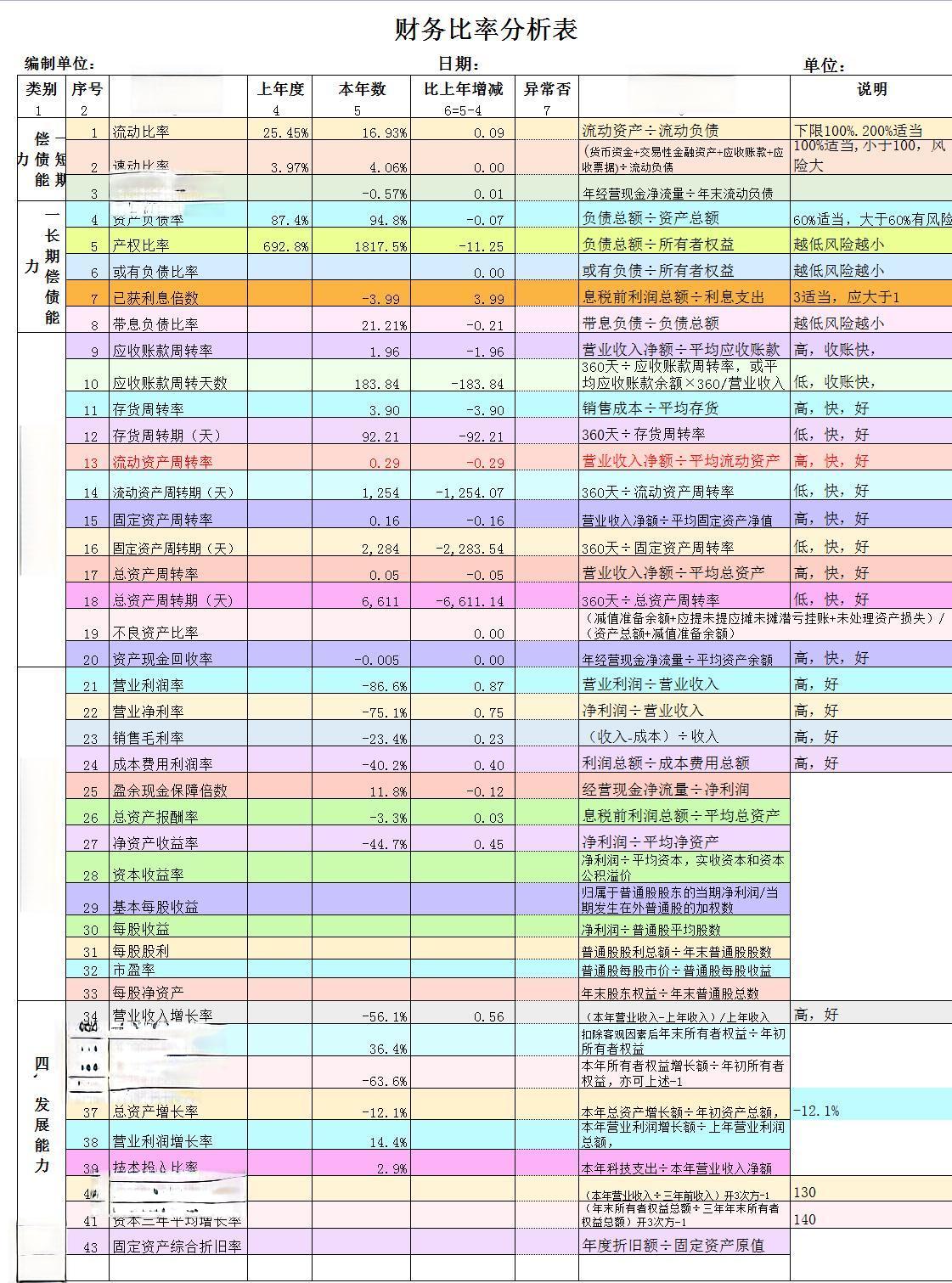

盈利能力是企业生存和发展的基础。 销售净利率(净利润/销售收入)反映了企业每销售一元钱能赚取多少利润。 例如,如果一家公司的销售净利率为10%,意味着每销售100元就能赚取10元利润。 资产净利率(净利润/总资产)则衡量了企业运用资产创造利润的能力。 权益净利率(净利润/股东权益)反映了股东投资的回报率。

偿债能力是评估企业财务健康状况的关键指标。 流动比率(流动资产/流动负债)衡量了企业短期偿债能力。 例如,如果一家公司的流动比率为2,意味着每有1元流动负债,就有2元流动资产作为保障。 资产负债率(总负债/总资产)反映了企业负债占总资产的比例 ,通常认为50%以下较为合理。

营运能力反映了企业资产的使用效率。 应收账款周转率(销售收入/应收账款)衡量了企业收回应收账款的速度。 存货周转率(销售收入/存货)则反映了存货的销售速度。这些比率可以帮助企业优化资产管理,提高运营效率。

成长能力是评估企业未来发展潜力的重要指标。 销售增长率(本期营业收入增加额/上期营业收入)反映了企业销售规模的扩张速度。 净利润增长率(本期净利润增加额/上期净利润)则衡量了企业盈利能力的增长情况。

然而, 财务比率分析也存在局限性。 首先,财务比率是基于历史数据计算的,可能无法准确反映企业当前或未来的情况。其次,不同行业、不同规模的企业之间财务比率的可比性较差。此外,财务报表本身可能存在人为调整或错误,影响比率的准确性。

为了克服这些局限性, 企业可以借助财务分析系统来提高分析的效率和准确性。 财务分析系统通常包括指标分析、报表分析、预算管理、现金收支分析等功能模块。例如,指标分析模块可以进行单指标分析、多指标比较分析和指标综合分析,帮助企业全面了解财务状况。报表分析模块则可以帮助企业评价过去业绩、衡量当前状况、预测未来趋势。

正确使用财务比率的关键在于综合分析。企业管理者应该将财务比率与其他信息(如市场环境、行业趋势、企业战略等)结合起来,进行全面评估。同时,要注意比较不同期间、不同部门、不同产品线的比率变化,以发现潜在问题和机会。

财务比率分析是企业决策的重要工具,但并非唯一工具。企业管理者应该理性看待财务比率,既不盲目依赖,也不完全忽视。只有将财务比率分析与其他分析方法相结合,才能做出更加科学、合理的决策,推动企业持续健康发展。