国内ADC药物技术平台

发布时间:2024-09-18

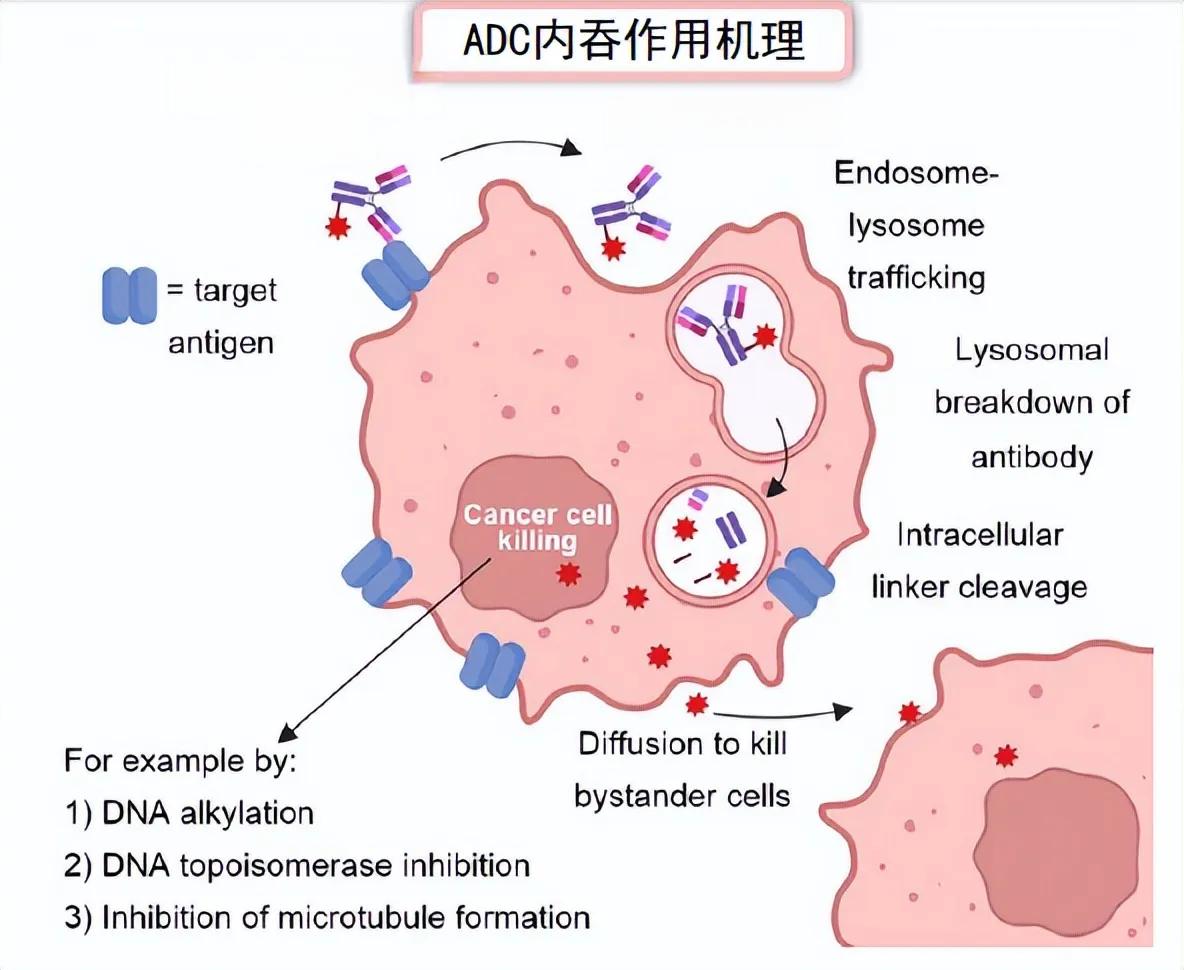

抗体偶联药物(ADC)作为一种新型肿瘤治疗药物,正成为全球医药研发的热点。ADC药物由靶向肿瘤特异性抗原的单克隆抗体与小分子细胞毒性药物通过连接子链接而成,兼具抗体的高靶向性和细胞毒素的强效杀伤作用,可实现对肿瘤细胞的精准打击。

近年来,中国ADC药物研发呈现出蓬勃发展的态势。据统计,截至2024年5月底,全球有超过800款ADC药物处于不同研发阶段,其中中国占43.8%,成为全球ADC研发的核心参与者。在临床阶段的ADC药物中,中国占比更是高达41.1%。

国内ADC药物研发呈现出几个显著特点:

首先,靶点布局多元化。除了HER2、TROP2等热门靶点外,国内企业还在积极探索CLDN-18.2、MET、NECTIN4等新靶点。例如,迈威生物的9MW2821是国内首个进入临床试验的Nectin-4靶向ADC药物,也是全球首个在宫颈癌、食管癌和乳腺癌适应症披露临床有效性数据的品种。

其次,临床进展迅速。恒瑞医药已有SHR-A1811(HER2 ADC)、SHR-A1921(TROP2 ADC)、SHR-A1904(CLAUDIN18.2 ADC)三款产品进入III期临床。新诺威的HER2 ADC(DP303c注射液)也已进入关键III期临床阶段。

再次,国际合作日益频繁。例如,百利天恒与BMS就BL-B01D1双抗ADC达成84亿美元合作,刷新国内创新药license-out记录。礼新医药与Turning Point就LM-302达成海外独家授权合作,预期总价值超10亿美元。

然而,ADC药物研发仍面临诸多挑战。首先是技术壁垒高,涉及抗体、连接子、细胞毒素等多个环节的优化组合。其次是生产工艺复杂,尤其是生物偶联技术门槛高、难度大。此外,同靶点竞争激烈,差异化适应症开发成为关键。

面对这些挑战,国内企业正在积极探索应对之道。一方面,通过自主研发和国际合作相结合,构建全面的ADC技术平台。例如,科伦博泰建立了OptiDC一体化ADC研发平台,荣昌生物拥有全面集成的ADC平台。另一方面,借助CDMO企业赋能创新,提高研发效率。药明生物和合全药业成立药明合联,聚焦偶联药物的CDMO服务;东曜药业与博瑞医药强强联合,优势互补。

展望未来,ADC药物研发仍将持续升温。据弗若斯特沙利文预测,全球ADC药物市场规模将从2022年的79亿美元增长至2030年的647亿美元,中国ADC药物市场规模将从2022年的8亿元增长至2030年的662亿元。随着技术的不断进步和临床研究的深入,ADC药物有望在更多肿瘤类型和适应症中发挥作用,为患者带来新的治疗希望。

中国ADC药物研发的快速发展,不仅体现了国内生物医药行业的创新实力,也为全球肿瘤治疗领域贡献了“中国智慧”。未来,我们期待看到更多国产ADC药物走向世界舞台,造福全球患者。