2024年中国智能电网行业市场前景预测研究报告(简版)

发布时间:2024-09-03

2024年中国智能电网市场规模预计将达到1188.2亿元,同比增长10.31%。这一快速增长的背后,是智能电网作为新一代电力系统所展现出的强大生命力和广阔前景。

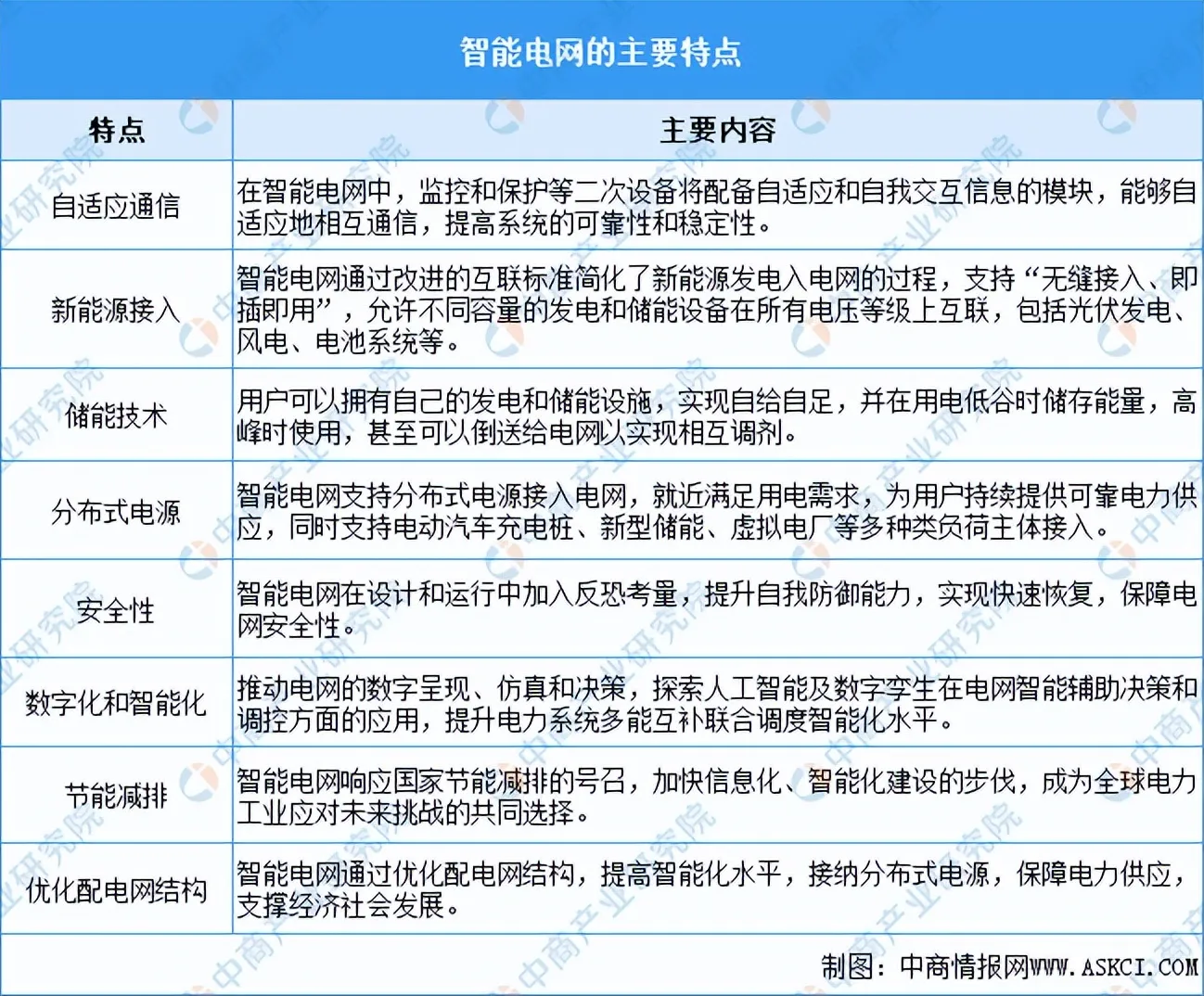

智能电网的发展方向主要集中在五个重点领域:清洁友好的发电、安全高效的输变电、灵活可靠的配电、多样互动的用电,以及智慧能源与能源互联网。这些方向不仅体现了智能电网的技术先进性,更彰显了其在推动能源转型、提高能源利用效率、保障电网安全等方面的重要战略意义。

从产业链角度看,智能电网涵盖了从发电到用电的整个流程。上游包括可再生及不可再生能源、发电站、发电设备等;中游为智能输电、智能变电和智能配电等环节;下游则应用于工业、商业、居民用电、新能源充电桩、虚拟电厂等领域。其中,用电、变电、配电环节将成为未来发展的重点,市场占比分别达到42.7%、26.8%、15%。

在这一产业链中,几家领先企业正在加速布局,推动行业快速发展。特变电工作为大型能源装备制造企业,2023年实现营业收入981.23亿元,其中变压器产品占比18.84%,电线电缆产品占比13.81%。国电南瑞则以能源电力智能化为核心,2023年前三季度主营收入285.67亿元,同比增长11.52%。许继电气聚焦特高压、智能电网等领域,2023年营业收入170.61亿元,同比增长13.51%。东方电子和远东股份也在智能配用电、智能电网线缆等领域取得了显著业绩。

智能电网行业的快速发展得益于多方面因素。政策层面,国家陆续出台《关于新形势下配电网高质量发展的指导意见》等多项政策,推动智能电网建设。技术层面,大数据、云计算、物联网等先进技术的应用,为智能电网提供了强大支撑。市场需求方面,随着电力需求增长和能源结构转型,智能电网的市场需求日益旺盛。

展望未来,智能电网行业将继续保持快速增长。预计“十四五”期间,我国电网智能化投资额将达3750亿元。随着产业链上下游企业的紧密合作和协同创新,智能电网生态系统将不断完善,推动行业的持续健康发展。智能电网作为未来电力系统的发展方向,必将在推动能源革命、实现“双碳”目标中发挥关键作用。