有计算数据和公式的养老金计算表还要解读吗

发布时间:2024-09-18

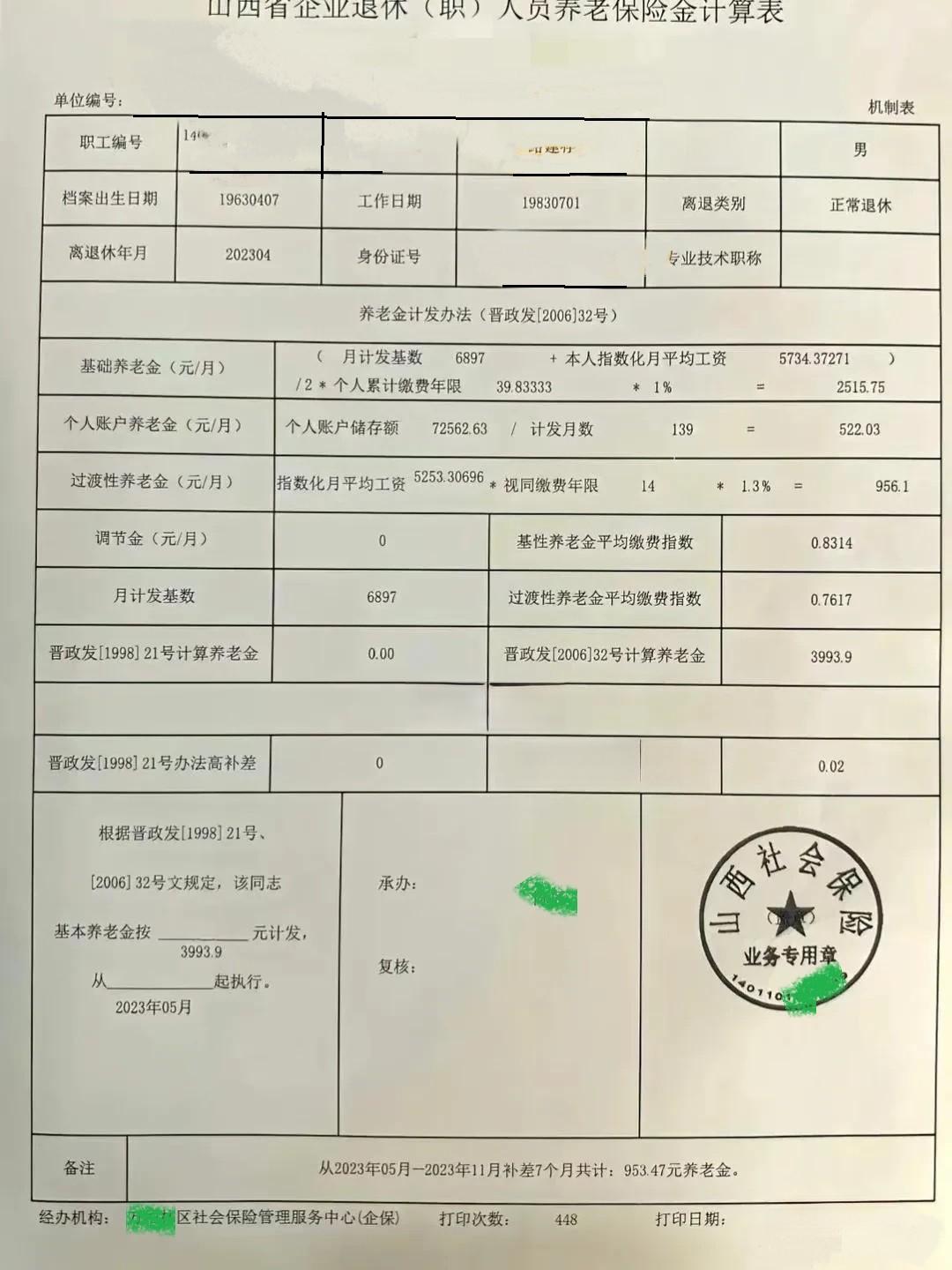

养老金计算公式堪称一道复杂的数学题。 以城镇职工养老保险为例,退休养老金由三部分组成:基础养老金、个人账户养老金和过渡性养老金。其中,基础养老金的计算公式为:

基础养老金 = (P + P × i) ÷ 2 × n × 1%

这个公式中包含了三个关键参数:P代表退休上年度当地在岗职工月平均工资,i代表本人历年缴费指数的平均值,n代表本人累计缴费年限(含视同缴费)。

以某省为例,假设上年度在岗职工月平均工资为7000元,本人历年缴费指数的平均值为0.6(60%),累计缴费15年。代入公式计算得出,基础养老金为840元。 如果将缴费指数提高到1.2,基础养老金增加到1155元 ; 如果缴费年限延长到30年,基础养老金则增加到1680元。

这个简单的计算示例揭示了养老金计算的几个关键特点:

首先,养老金与社会平均工资水平密切相关。随着经济发展和工资水平提高,养老金也会相应增加。因此,从长远来看,养老金的购买力是有保障的。

其次,缴费年限比缴费指数更重要。在上述例子中,缴费年限翻倍导致基础养老金翻倍,而缴费指数翻倍仅使基础养老金增加37.5%。这体现了养老保险制度“长缴多得”的原则。

第三,养老金计算公式的设计体现了政策导向。例如,过渡性养老金的设置是为了平衡新老制度的衔接,而个人账户养老金的计算则体现了“多缴多得”的原则。

然而, 养老金计算的复杂性也给个人退休规划带来了挑战。 许多人可能难以准确估算自己未来的养老金水平,这可能影响他们的储蓄和投资决策。因此,建议个人在制定退休规划时,不仅要关注当前的缴费水平,更要重视缴费年限的积累。

总的来说,养老金计算虽然复杂,但其核心原则是明确的:多缴多得、长缴多得。对于个人而言,最重要的是尽早开始规划,保持稳定的缴费记录,并根据自身情况合理安排缴费档次。只有这样,才能在退休时获得充足的养老金保障,安享晚年。