二手房“带押过户”不适合所有人,必须满足4个条件,流程很简单

发布时间:2024-09-16

二手房“带押过户”政策自2023年3月31日起在北京正式启动,标志着我国二手房交易模式的重大变革。这一政策允许卖方在未结清贷款的情况下直接办理房屋过户,无需先解抵押,大大简化了交易流程,降低了交易成本。

带押过户政策适用条件

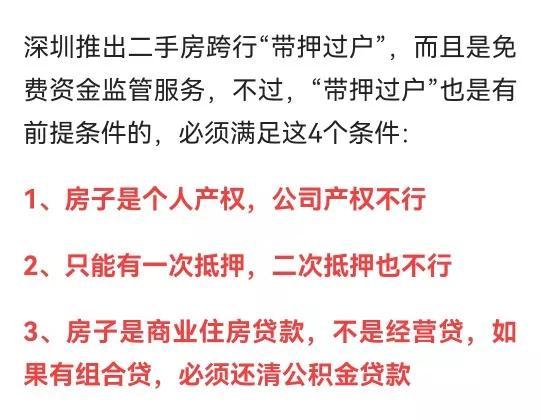

要享受“带押过户”的便利,买卖双方需要满足以下四个条件:

首先,交易必须是北京市内的个人二手房交易。其次,买方必须是全款购房或办理个人住房商业贷款。第三,卖方的未结清贷款必须是商业贷款,或者是已经还清公积金贷款部分的组合贷款。最后,所交易的住房在辖内商业银行仅存一次有效抵押。

这些条件确保了交易的安全性和可行性,同时也限制了政策的适用范围。值得注意的是,买卖双方的贷款可以是同一家银行,也可以是不同银行,或者买方为全款购房时也可使用“带押过户”业务。

办理带押过户的流程

办理“带押过户”的流程相对简单。首先,买卖双方达成房屋买卖意向,签订房屋转让合同,并在合同中约定采用“带押过户”的方式进行。然后,双方需在北京市存量房交易服务平台办理房屋网签。接下来,双方携带贷款材料到银行完成面签,并进行资金监管。最后,双方到不动产登记中心办理过户和抵押手续。买方房贷发放后,将分别结清卖方原贷款及卖方实收款。

整个过程依托市区二手房交易资金监管平台,在保证安全的前提下,让交易更畅通。据贝壳无锡站签约服务中心郗艳艳介绍,“带押过户”业务基本在20个工作日内就能完成,大大节省了交易时间。

带押过户的利弊分析

“带押过户”政策无疑带来了诸多好处。首先,它缩短了交易周期,有利于置换改善需求的人尽快收回资金。其次,它节省了过桥资金成本,降低了市场上“过桥资金”这个灰色地带可能带来的风险。最后,它盘活了二手房市场,有助于加快换房需求入市,提升新房交易量。

然而,这一政策也存在一些潜在问题。例如,是否能够带抵押过户,完全取决于银行意愿。此外,普遍不被出售方接受,因为“带抵押过户”意味着必须资金监管,交易完成前卖方碰不到钱。对买方贷款比例也有一定限制,抵押总额不能超过房产评估价。

带押过户政策对房地产市场的影响

尽管存在一些限制和挑战,“带押过户”政策无疑是一项重大创新,有助于提升二手房流通率,激发市场交易活力。首都经济贸易大学教授赵秀池指出,新举措将减轻买卖双方资金压力,降低房屋买卖的交易成本。北京链家研究院院长高原表示,“带押过户”省去了有房贷的卖方的解抵押手续,减少了二手房的交易流程,有利于缩短交易周期。

总的来说,“带押过户”政策为二手房交易提供了新的可能性,但并非适合所有人。买卖双方在考虑使用这一政策时,需要仔细评估自身情况,确保满足相关条件,并充分了解整个流程。随着政策的不断完善和推广,相信会有越来越多的购房者从中受益,推动房地产市场的健康发展。